Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

Accueil / Prêts hypothécaires / Taux hypothécaires

Taux hypothécaires en vigueur1

Explorez nos prêts hypothécaires ouverts ou fermés assortis d’un taux d’intérêt fixe ou variable et trouvez le taux d’intérêt qui vous convient. Il peut être utile de comprendre les taux d’intérêt hypothécaires et le taux annuel du coût d’emprunt (TAC) pour économiser à long terme.

Nos taux hypothécaires spéciaux

|

Durée |

|||

|---|---|---|---|

|

Prêt fermé à taux fixe de 3 ans |

% |

% |

|

|

Prêt fermé à taux fixe de 5 ans |

% |

% |

|

|

Prêt fermé à taux fixe de 5 ans à proportion élevée4 |

% |

% |

|

|

Prêt fermé à taux variable de 5 ans5 |

% (Taux hypothécaire préférentiel TD : % %) |

% |

Le taux hypothécaire préférentiel TD est de %

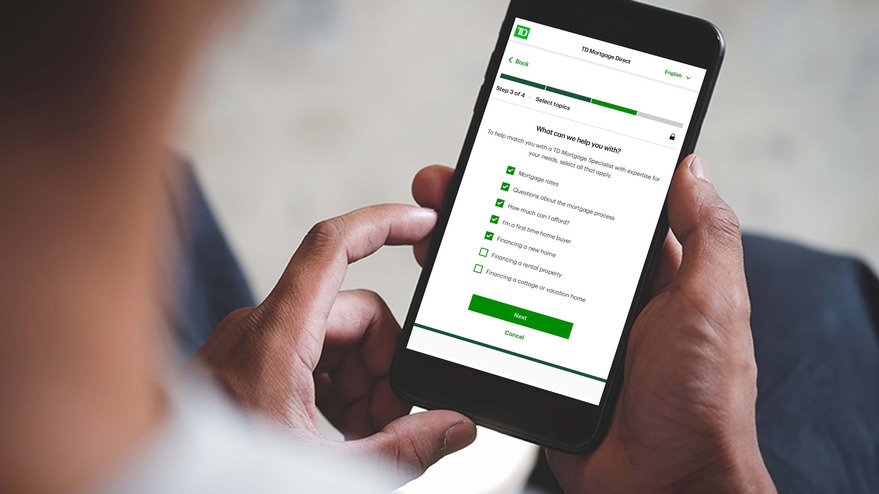

Soutien hypothécaire TD en direct

Besoin de conseils personnalisés le plus vite possible? Répondez à quelques questions et Soutien hypothécaire TD en direct vous mettra rapidement en contact avec un spécialiste hypothécaire.

Un spécialiste hypothécaire TD vous aide à :

- Comprendre les prêts à taux fixe et variable pour choisir ce qui vous convient.

- Trouver un taux adéquat et à passer d’une autre institution financière à la TD.

Découvrez l’incidence de votre taux hypothécaire sur l’accès à la propriété

Pourquoi opter pour un prêt hypothécaire TD?

-

Prêt hypothécaire à taux fixe

-

Prêts hypothécaires à taux variable

-

Ligne CréditFlex Valeur domiciliaire TD (LDCVD)

Dormez sur vos deux oreilles grâce à un taux d’intérêt qui reste le même pour toute la durée du terme que vous choisissez.

Un prêt hypothécaire à taux fixe offre stabilité et tranquillité d’esprit. Une fois que vous aurez choisi un terme, vous aurez la certitude que votre taux d’intérêt ne changera pas pendant cette période.

Vous pouvez choisir la durée : 6 mois, 1, 2, 3, 4, 5, 6, 7 ou 10 ans.

|

Durée |

Taux6 |

|---|---|

|

Prêt hypothécaire ouvert d’un an |

|

|

Prêt fermé à taux fixe d’un an |

|

|

Prêt fermé à taux fixe de 2 ans |

|

|

Prêt fermé à taux fixe de 3 ans |

Taux publié : % |

|

Prêt fermé à taux fixe de 4 ans |

|

|

Prêt fermé à taux fixe de 5 ans |

Taux publié : % |

|

Prêt fermé à taux fixe de 6 ans |

|

|

Prêt fermé à taux fixe de 7 ans |

|

|

Prêt fermé à taux fixe de 10 ans |

Avec un prêt hypothécaire à taux variable de la TD, le taux d’intérêt est fondé sur le taux hypothécaire préférentiel TD, qui peut augmenter et diminuer pendant la durée du prêt.

|

Durée |

Taux |

|---|---|

|

Prêt hypothécaire fermé à taux variable de 5 ans |

Taux publié : (taux hypothécaire préférentiel TD: %) Taux spécial 2: % (Taux hypothécaire préférentiel TD : % %) |

|

Prêt hypothécaire ouvert à taux variable de 5 ans |

Taux publié : % (taux hypothécaire préférentiel TD % %) |

Une LDCVD est une solution de rechange à un prêt hypothécaire. Vous n’empruntez que ce dont vous avez besoin. Comme elle est garantie par vos biens immobiliers, vous pourriez profiter d’un taux d’intérêt inférieur à celui du crédit non garanti.

La ligne de crédit CréditFlex Valeur domiciliaire TD vous permet d’utiliser votre outil d’emprunt le plus puissant, votre propriété. À mesure que vous remboursez le solde, votre crédit disponible augmente jusqu’à votre limite de crédit. Vous y avez accès en tout temps au moyen de différentes options pratiques9.

Foire aux questions sur les taux d’intérêt hypothécaires

Le taux annuel du coût d’emprunt (TAC) représente le coût d’emprunt, y compris les intérêts et les frais applicables (p. ex. les frais d’évaluation de la propriété), exprimé en pourcentage. Le TAC ne correspond pas au taux utilisé pour calculer le montant de vos paiements réguliers.

Un taux d’intérêt fixe signifie que votre taux d’intérêt, ainsi que vos paiements de capital et d’intérêts, resteront exactement les mêmes pendant la durée de votre prêt hypothécaire.

Un taux d’intérêt variable peut changer en fonction des fluctuations du taux hypothécaire préférentiel TD. Vos paiements resteront les mêmes, mais les montants de chaque paiement destiné au capital et aux intérêts peuvent varier10.

Il est important de se renseigner sur les différences entre les taux fixes et les taux variables avant de prendre une décision.

Une retenue de taux hypothécaire est le gel d’un taux hypothécaire pour une période déterminée. Cela ne s’applique qu’aux prêts hypothécaires à taux fixe, car le taux d’intérêt des prêts hypothécaires à taux variable peut fluctuer.

Une fois que vous avez une préapprobation hypothécaire TD, vous obtenez une retenue de taux pour 120 jours qui maintient le taux d’intérêt sur votre durée de préapprobation pouvant aller jusqu’à 120 jours sous réserve de toutes les modalités, même si les taux d’intérêt augmentent.

Articles connexes

Autres façons de communiquer

Trouvez un taux qui vous convient

Prêts hypothécaires

Trouvez un taux qui vous convient