Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

Accueil / Prêts hypothécaires / Options de versements hypothécaires souples

Options de versements hypothécaires souples

Les prêts hypothécaires TD comportent des options de paiement souples qui peuvent vous aider à parer aux imprévus. Vous attendez un enfant ou prendrez un congé sans solde? Vos besoins financiers ont simplement évolué au fil des ans? Un prêt hypothécaire TD offre tout un éventail d’options de versements souples qui pourraient vous convenir.

-

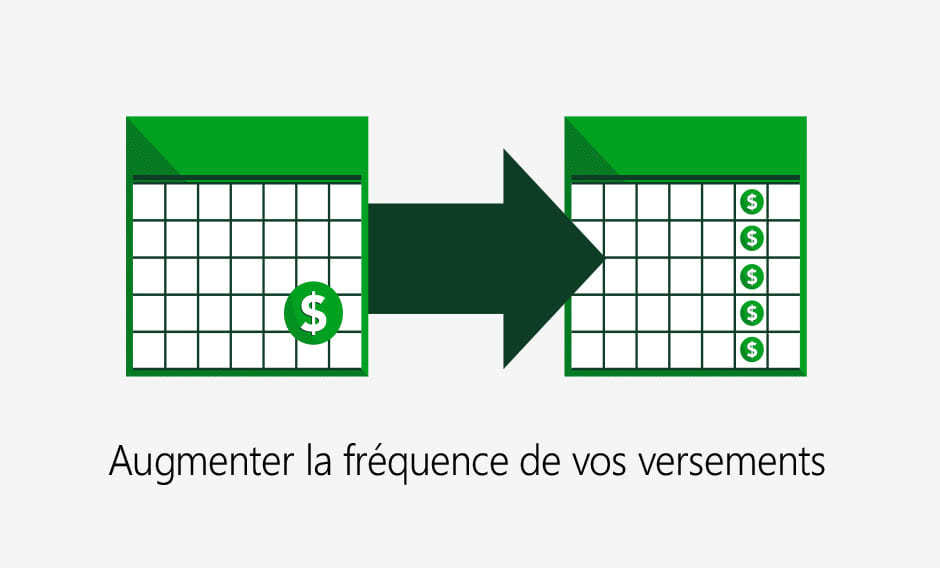

Accélérez la fréquence de vos versements

-

Ralentissez la fréquence de vos versements

-

Remboursements anticipés

Passez en mode accéléré

Vous pouvez payer plus souvent en changeant la fréquence de vos versements au capital et aux intérêts, de mensuelle à hebdomadaire ou même toutes les deux semaines. Au fil du temps, les versements au capital et aux intérêts accélérés se traduiront par un remboursement plus rapide de votre prêt hypothécaire TD.

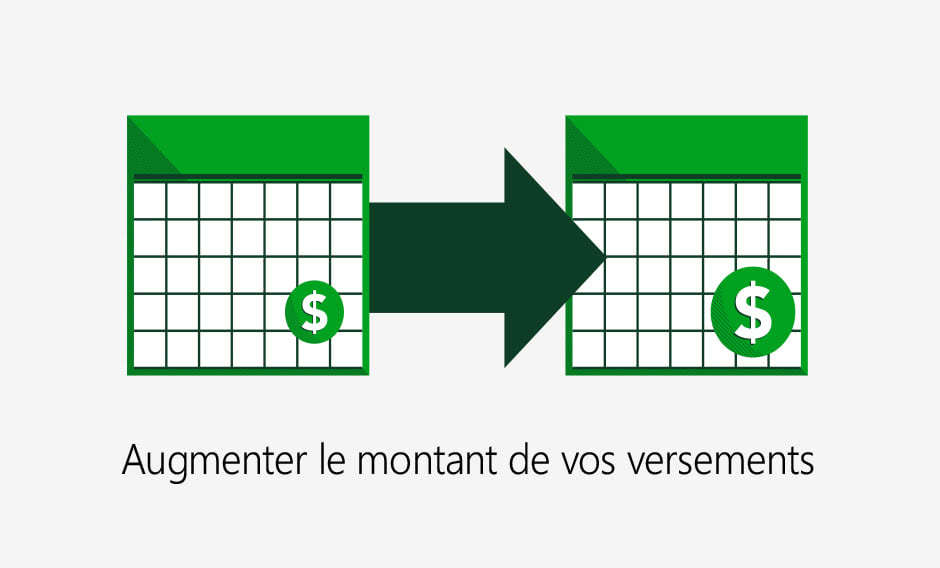

Augmentez le montant de vos versements

Avec la TD, vous pouvez augmenter le montant initial prévu de vos versements de capital et d’intérêts jusqu’à concurrence de 100 %pendant la durée de votre prêt hypothécaire. Cela représente le double de votre versement ordinaire. Par exemple, si vos paiements s’élèvent habituellement à 1 000 $ par mois, vous pouvez verser jusqu’à 2 000 $ par mois pendant la durée de votre prêt hypothécaire.

Faites un paiement forfaitaire

Vous disposez d’une somme d’argent supplémentaire? Utilisez-la pour rembourser une partie de votre prêt hypothécaire TD fermé et ainsi réduire plus rapidement le montant que vous devez. Faites chaque année civile un paiement forfaitaire totalisant 15 % du capital initial sans frais de remboursement anticipé. Vous pouvez rembourser la somme de votre choix pour réduire votre capital si vous avez un prêt hypothécaire TD ouvert.

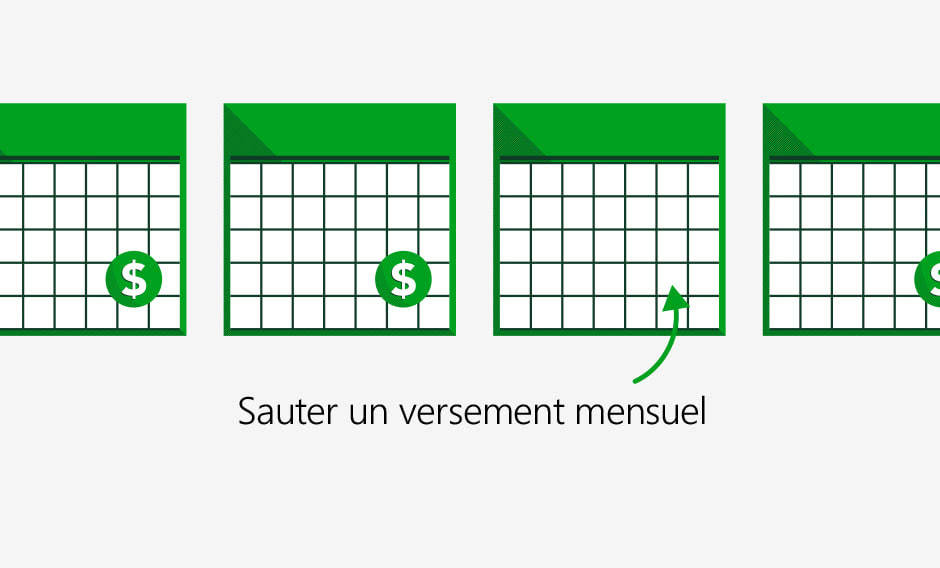

Pause de versement

Vous pourriez être en mesure de prendre une pause de vos versements en cas de situation d’urgence, et avoir la possibilité de demander de sauter, en partie ou en totalité, l’équivalent d’un versement mensuel par année civile, jusqu’à concurrence de quatre versements pendant la période du prêt hypothécaire (période d’amortissement)1.

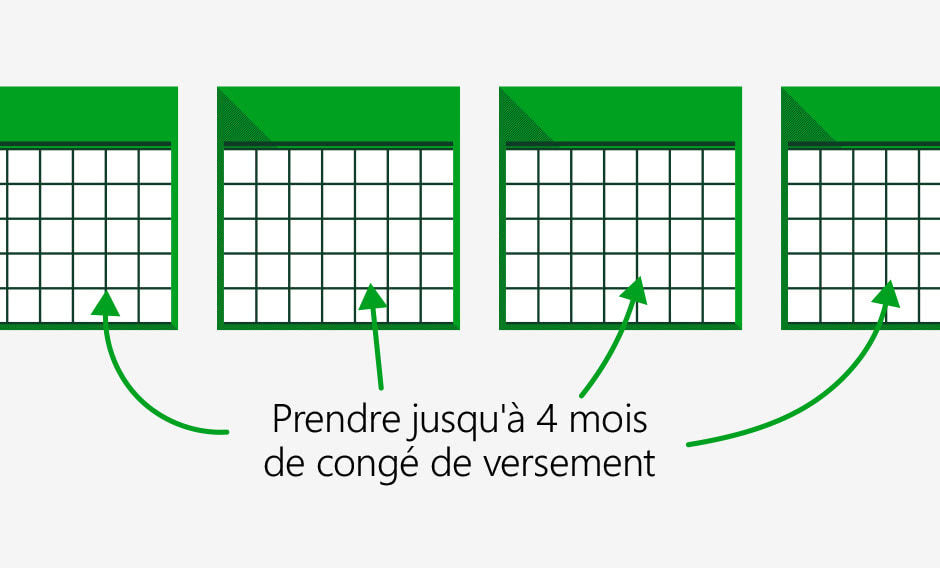

Congé de versement

Si votre situation s'apprête à changer, vous pouvez vous y préparer grâce à un remboursement anticipé. Demandez de profiter d'un répit de versement au capital et aux intérêts, en partie ou en totalité, pour une période allant jusqu'à quatre mois, si vous avez un montant prépayé qui a réduit votre calendrier d'amortissement. Un prépaiement peut être fait par un remboursement anticipé, en effectuant un versement forfaitaire ou des versements au capital et aux intérêts un peu plus élevés chaque mois1.

Mentions juridiques

1Sous réserve de l’approbation de la TD. Les intérêts continueront de s’accumuler pendant cette période.

Qu’entend-on par remboursement anticipé?

Vous voulez savoir ce qui distingue un remboursement anticipé d’un versement au capital et aux intérêts? Un remboursement anticipé est un paiement forfaitaire du montant de votre choix ajouté aux versements réguliers. Comme son nom l’indique, le remboursement anticipé vous permet de rembourser votre dette plus rapidement.

Qu’il s’agisse d’un ou de plusieurs paiements forfaitaires, un remboursement anticipé sur le capital de votre prêt hypothécaire vous permet de réduire votre dette et, au fil du temps, de payer moins d’intérêts.

Est-ce qu'un remboursement anticipé est un bon choix pour vous?

-

Vérifiez vos modalités de remboursement.

Les prêts hypothécaires fermés sont souvent assortis de clauses stipulant le montant que vous pouvez rembourser de manière anticipée et la fréquence. Vous pourriez devoir payer des pénalités si vous remboursez un montant plus élevé que spécifié dans votre Convention de prêt hypothécaire TD. Les prêts hypothécaires ouverts permettent, quant à eux, des remboursements anticipés en tout temps, de n’importe quel montant, sans pénalité.

-

Avantages.

Le remboursement anticipé constitue un excellent moyen de réduire le montant total d’intérêts que vous aurez à payer. Plus vite vous remboursez votre capital, moins d’intérêts vous aurez à payer. Vous aurez donc une longueur d’avance si vous avez la possibilité de faire un remboursement forfaitaire anticipé.

-

Quand est-il logique de choisir cette option?

C’est une excellente idée d’opter pour le remboursement anticipé. Il s’agit également d’une option idéale si vous recevez une commission ou une prime annuelle. Si vous êtes libre de dettes, que vous avez un fonds pour les urgences, et que vous cotisez régulièrement à votre régime d’épargne-retraite, le remboursement anticipé de votre prêt hypothécaire est la prochaine étape à envisager

-

Frais

Les actions ci-dessous pourraient entraîner des frais de remboursement anticipé :

- Effectuer des paiements supérieurs à ce que permettent vos privilèges de remboursement anticipé

- Refinancer votre emprunt (augmenter le montant emprunté) avant l'échéance du terme

- Renouveler de façon anticipée votre prêt hypothécaire

- Transférer votre prêt hypothécaire à un autre prêteur avant l'échéance du terme

Calculateur de prêt hypothécaire et outils

D'autres informations utiles

Articles connexes

Communiquez avec nous

Prêts hypothécaires

Recevez des conseils

personnalisés