Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

Le marché est-il haussier? Baissier? Découvrez ce que les investisseurs autonomes en ont pensé le mois dernier. Vous voulez voir comment fonctionne l’indice de Placements directs TD? Regardez notre vidéo explicative. Vous pouvez aussi en savoir plus ici.

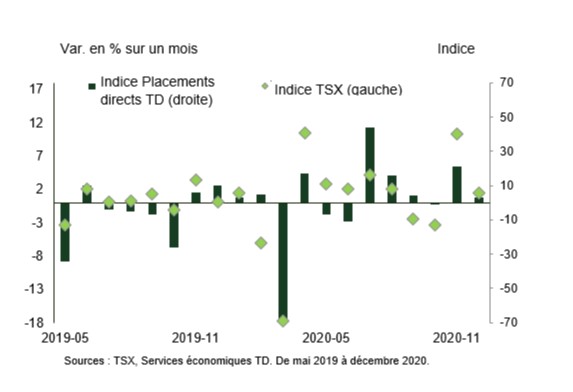

L’indice Placements directs TD (IPD) fournit des données et des renseignements sur l’historique des activités des investisseurs autonomes. Cet historique nous permet d’analyser les réactions des investisseurs aux événements économiques et financiers. Les renseignements sur l’IPD ci-dessous tiennent compte des données du mois civil complet.

Éventail des résultats

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

Voici l’indice de Placements directs TD

L’indice de Placements directs TD fournit des données et des renseignements sur l’historique des activités des investisseurs autonomes. Cet historique permet d’analyser les réactions des investisseurs face aux événements économiques et financiers.

Pour en savoir plus sur l’indice de Placements directs TD, consultez notre Foire aux questions. Pour en savoir plus sur le comportement des investisseurs autonomes en juillet, lisez la suite.

Juillet 2021 : Niveau de confiance neutre : résultat du tiraillement entre optimisme et pessimisme chez les investisseurs

Ayant grimpé de +2 en juillet (fourchette de +100 à -100), la cote de confiance liée à l’indice de Placements directs TD se trouve indéniablement en territoire neutre. De son côté, l’indice composé S&P/TSX a inscrit un gain de 0,6 %. Mais ne vous laissez pas berner par ces données en apparence neutre : deux forces opposées – l’augmentation du taux de vaccination et l’inquiétude croissante à l’égard du variant Delta – étaient probablement à l’origine de beaucoup d’activités.

Commençons par l’indice de Placements directs TD, qui a reculé de 52 points par rapport à juin pour s’établir en territoire neutre en juillet (+2). (Oui, une baisse de 52 points est importante.)

Comment s’explique cette baisse? La confiance a été ébranlée par les secteurs fortement pondérés, soit ceux des matériaux et de l’énergie. Les investisseurs autonomes ont peut-être craint que l’économie mondiale ait atteint un sommet. Ainsi, ils ont vendu des titres plus sensibles à l’économie, comme ceux de HudBay Minerals, un producteur de cuivre, et de Western Forest Products, une société liée au bois d’œuvre (le bois d’œuvre a reculé de 13,2 % le mois dernier).

Toutefois, le secteur des matériaux n’a pas tout perdu. En effet, les prix de l’or se sont redressés face à la baisse des taux d’intérêt réels, à la faiblesse du dollar américain et aux attentes croissantes que la Fed (la banque centrale américaine) allait continuer de soutenir l’économie américaine. B2Gold, Kinross et Barrick ont été les titres les plus populaires.

Du côté de l’énergie, les marchés du pétrole ont été volatils le mois dernier, ce qui illustre bien le tiraillement de juillet. L’incertitude entourant l’augmentation prévue de la production de l’OPEP (Organisation des pays exportateurs de pétrole) et les préoccupations liées à la hausse du variant Delta ont influé sur la demande mondiale. Les prix du pétrole ont encore grimpé le mois dernier (+0,7 %), mais à un rythme anémique. Les investisseurs autonomes ont profité de l’occasion pour acheter certaines actions du secteur de l’énergie qui ont chuté par rapport à leur sommet annuel. Suncor et Enbridge ont été les favoris des investisseurs.

Un autre secteur d’importance, celui des technologies, a été le plus performant en juillet surtout grâce aux semiconducteurs, les titres de NVIDIA et de Micron étant parmi les plus populaires auprès des investisseurs. À l’inverse, le titre d’Apple a été le plus vendu dans le secteur des technologies de l’indice de Placements directs TD, bien que la société ait progressé de 6,5 % le mois dernier et ait été soutenue par de solides résultats au deuxième trimestre. Les autres titres les plus vendus ont été ceux de Nokia et d’AMD.

Malgré le pessimisme croissant, les Canadiens ont semblé optimistes à l’égard du déconfinement, comme en témoigne la popularité soutenue de la chaîne de cinéma AMC et de la plus importante compagnie aérienne du pays, Air Canada.

Prudence, risque et marché intérieur

En juillet, les groupes d’âge, les régions et les styles de négociation étaient vraiment près de leurs émotions.

Commençons par les styles de négociation. La cote de confiance des investisseurs actifs (qui ont effectué plus de 29 opérations au trimestre précédent) a continué d’afficher un gain +8, malgré une forte baisse par rapport au moins dernier (38 opérations). De son côté, la cote de confiance des investisseurs à long terme (qui effectuent moins de 29 opérations par trimestre) a affiché un recul de -6, en baisse par rapport à juin (17 opérations). Les deux groupes d’investisseurs se sont rués vers ce que l’on pourrait appeler des actions liées au déconfinement (p. ex., AMC et Air Canada).

Pour ce qui est des groupes d’âge, la cote de confiance des baby-boomers a enregistré la plus forte baisse mensuelle, passant de 19 le mois dernier à -12 en juillet, ce qui a le plus contribué au pessimisme au cours du mois. Cette catégorie d’investisseurs a encore acheté (et détenu) des titres du secteur de l’énergie, comme ceux de Suncor et Enbridge. Les jeunes investisseurs (membres de la génération X, Y et Z) ont continué de sembler plus enclins à acquérir des actions liées au déconfinement, comme celles d’AMC et d’Air Canada, tandis que les investisseurs âgés (baby-boomers et traditionalistes) ont vendu des titres présentant une certaine incertitude, comme ceux de Brookfield Property Partners et d’Inter Pipeline.

Lorsque nous répartissons la confiance des investisseurs autonomes par région, on constate que les investisseurs de l’Ontario et de la Colombie-Britannique ont manifesté un niveau de confiance négatif, alors que ceux du Québec, des Prairies et des Territoires tendaient davantage vers le côté positif. Encore une fois, des investisseurs de différentes provinces ont misé sur des titres liés au déconfinement, comme ceux d’AMC, d’Air Canada, de Suncor, de Cineplex et de Carnival. Nous avons également observé une préférence pour le marché intérieur, les investisseurs de l’Alberta, de la Saskatchewan, du Manitoba et des Territoires voyant d’un œil positif les actions énergétiques comme Suncor.

Bien qu’on ne puisse pas vraiment parler d’une double perspective (les affaires d’un côté et le plaisir de l’autre), le bras de fer entre optimisme et pessimisme traduit des sentiments partagés. Les investisseurs autonomes étaient prêts à investir dans des actions (plutôt que de rester en marge en conservant leurs liquidités ou des titres à revenu fixe), mais ils choisissaient généralement des titres moins volatils – des actions et des secteurs qui peuvent les interpeller sur le plan géographique. L’exception, bien sûr, ce sont les paris à l’égard des titres liés au déconfinement. Finalement, nous avons peut-être bel et bien affaire à une double perspective.

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

L’indice Placements directs TD donne des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions. Pour en savoir plus sur le comportement des investisseurs autonomes en août, lisez la suite.

Août 2021 : regarder l’herbe pousser

Août est rarement l’occasion pour le marché d’y aller de cabrioles, et cette année, l’indice Placements directs TD d’août a progressé de façon lente et subtile. C’était comme regarder l’herbe pousser : il s’est établi à +9, soit un niveau d’optimisme timide en hausse de +7 points par rapport à +2 en juillet. Il ne faut pas oublier que l’on a là une fourchette entre +100 (marché haussier) et -100 (marché baissier), et que nous en sommes toujours à opérer une subtile remontée après la chute massive de -52 points entre juin et juillet. Bien que légère, cette hausse reflète l’évolution globale du marché (rendement de +1,5 % pour l’indice composé S&P/TSX au cours de la même période). Voici où les marchés ont progressé beaucoup plus rapidement que l’herbe a poussé : les actions nord-américaines ont continué d’atteindre de nouveaux sommets, ce qui a peut-être relégué au second plan les préoccupations entourant le variant Delta. L’amélioration de la confiance est attribuable aux bénéfices solides et aux nouvelles positives du côté des secteurs des services financiers, des soins de santé et des communications.

Le vent en poupe

Les services financiers (+11) ont suscité l’optimisme, principalement en raison des bénéfices plus élevés que prévu qui ont été enregistrés par les grandes banques canadiennes. Au nombre des titres les plus populaires ont figuré ceux de BNS (Banque de Nouvelle-Écosse) et de GSY (goeasy). Nous avons également observé une rotation des banques américaines vers les banques canadiennes, une tendance que l’on doit peut-être aux rendements en dividendes supérieurs des banques canadiennes. Étant donné la préférence accordée par nombre de baby-boomers et d’investisseurs à long terme aux actions à dividendes plus élevés, cette rotation peut être associée à une amélioration notable de la confiance de ces groupes. Parmi les titres les plus vendus, mentionnons ceux de BAC (Bank of America), de WFC (Wells Fargo) et de C (Citigroup).

Le secteur des soins de santé (+6) a été porté à la fois par le segment du cannabis et par le potentiel de vaccination contre la COVID-19. Dans le segment du cannabis, les actions de HEXO (HEXO Corp.) et de WEED (Canopy Growth) ont eu la cote. Puisque ces deux sociétés ont fortement reculé en août, on pourrait y voir un exemple d’achat en période de creux. En ce qui concerne le secteur pharmaceutique traditionnel, l’action de PFE (Pfizer) a été courue, parallèlement au besoin prévu de doses de rappel aux États-Unis. Nous avons vu cette tendance à l’œuvre du côté des générations Z et Y, qui ont préféré les actions des soins de santé, ainsi qu’au sein du groupe des investisseurs actifs.

Le dernier secteur à avoir suscité l’optimisme en août a été celui des communications, en hausse de +5 par rapport à juillet. Tous les groupes d’âge ont contribué à ce gain de confiance, mais surtout les baby-boomers. Parmi les titres les plus achetés dans le secteur des communications, l’action-mème d’AMC a été la plus prisée des X et des Y. Cet achat massif à des sommets de 52 semaines, l’un des indicateurs de l’indice Placements directs TD, a donné lieu à une hausse de la confiance.

Se sortir d’un repli n’est pas chose simple

Le secteur des matériaux (-17) a fortement pesé sur la confiance globale en août. Les actions de ce secteur ont reculé, notamment celles du producteur de lithium LAC (Lithium Americas Corp.), du producteur d’acier X (United States Steel Corporation) et de la société minière TECK.B (FNB indiciel FANGMA Evolve, non couvert en CAD), qui ont tous essuyé une vente nette en août. En fait, le titre de LAC, qui a été l’un des plus vendus par les investisseurs actifs, a pesé sur la confiance de ce groupe. Sur le plan géographique, l’Ontario a été particulièrement touché par le pessimisme à l’égard du secteur des matériaux, et a été pondéré à la baisse entre autres par LAC, NOT (Noront Resources Ltd) et X. Mais tout n’a pas été noir : le titre d’ABX (Barrick Gold) s’est glissé dans la catégorie des actions les plus achetées. Étant donné que le marché craint moins que la Réserve fédérale ne reproduise le taper tantrum (le repli des marchés au sortir de la crise financière mondiale), la menace réduite d’une hausse des taux d’intérêt ou d’inflation a semblé profiter à l’or en août.

Bien que la situation n’ait pas été aussi négative que du côté des matériaux, le secteur des biens de consommation de base (-2) a terminé au deuxième rang en août. Le secteur a surtout été malmené par les producteurs d’aliments, comme MFI (Aliments Maple Leaf Inc.) et TSN (Tyson Foods, Inc.), ainsi que les chaînes d’épicerie, comme WMT (Walmart), MRU (Metro) et L (Lowes), ce qui peut avoir un lien avec le gain de confiance à manger ailleurs qu’à la maison. Cette raison a aussi observé dans la baisse de confiance en Ontario, qui pourrait s’expliquer par les restrictions extérieures plus strictes qui y ont cours par rapport aux autres provinces.

Savoir quand passer son tour…

Les titres du secteur des technologies sont tombés dans la catégorie des actions les plus vendues en août, malgré une hausse de +3,4 % sur les marchés. On pourrait y voir un mouvement de prise de profits chez certains investisseurs. De nombreux titres, comme ceux de SHOP (Shopify), de MSFT (Microsoft) et de NVA (NuVista Energy), ont inscrit des rendements assez positifs le mois dernier, car nous avons observé un retour aux actions de croissance au détriment des actions de valeur cycliques, comme celles du secteur des matériaux. Les actions de cartes de crédit V (Visa) et MA (Mastercard) ont également figuré parmi les achats nets les plus importants, même si leur cours a reculé de 7,0 % et de 10,3 %, respectivement, le mois dernier.

… ou pas

Fait intéressant, le titre de SU (Suncor) a également figuré parmi les actions les plus achetées. Le pétrole a été volatil ce mois-ci en raison des nouvelles de croissance négative en provenance de la Chine et du risque que le variant Delta ralentisse la progression. Toutefois, comme les prix du pétrole ont rebondi vers la fin du mois, les investisseurs ont semblé prêts à surfer sur la vague, dans l’espoir, peut-être, que les craintes à l’égard de la croissance mondiale se dissipent.

La morosité d’août

En un mot : bof… Août a été morose et monotone et, à quelques exceptions près, il a été aussi captivant à regarder que l’herbe qui pousse. Les investisseurs semblaient prudents, et les marchés attendaient de voir comment le variant Delta allait influencer la croissance économique future, en particulier à l’étranger. Les données économiques actuelles ont ralenti, et les bénéfices des sociétés ont été globalement supérieurs aux attentes. Mais s’agit-il là d’une tendance? Il semble que certains investisseurs, en particulier les baby-boomers, aient été réticents à trop se mouiller. L’Ontario a pesé sur l’indice en raison de la faible confiance qui y est associée. Encore une fois, les rebondissements du marché ne plaisent pas à tout le monde. Si vous voulez de l’action, nous vous recommandons de lire un livre.

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

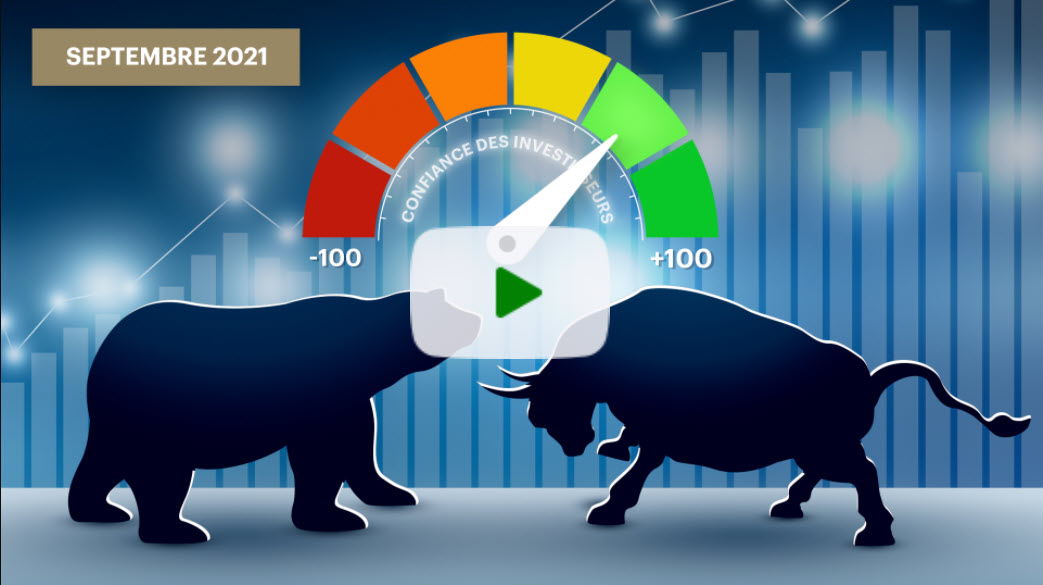

Septembre 2021 : La confiance des investisseurs augmente malgré le recul des marchés

La fin de l’été a été marquée par la volatilité sur les marchés, mais cela n’a pas arrêté les investisseurs autonomes. Après un recul de 2,5 % de l’indice composé S&P/TSX et de 4,8 % de l’indice S&P 500, nous nous attendions à ce que leur confiance s’effrite. Selon l’indice Placements directs TD, la confiance a au contraire augmenté à 37 en septembre, une hausse de 9 par rapport au mois d’août. N’oubliez pas que la confiance est mesurée sur échelle allant de -100 (la plus pessimiste) à +100 (la plus optimiste). En septembre, la confiance des investisseurs a été motivée par deux secteurs : l’énergie, qui a connu sa meilleure période, et les matériaux, qui ont connu leur pire.

Septembre a été influencé par les manchettes

La cote globale du secteur de l’énergie a augmenté pour atteindre un sommet de +53 (par rapport à une cote négative le mois dernier). Compte tenu de toutes les mesures prises dans ce secteur, il n’est pas surprenant que la confiance et les prix de l’énergie aient augmenté. En plus de la saison active des ouragans (comme l’ouragan Ida aux États-Unis), on a observé des goulots d’étranglement de l’approvisionnement (presque partout en Europe) et une hausse de la demande des consommateurs. Les pressions croissantes exercées par les investisseurs soucieux des changements climatiques et les gouvernements pour que les grandes sociétés pétrolières rendent leurs activités plus écologiques ont semblé les faire hésiter et les inciter à réduire leurs dépenses en immobilisations dans la production de combustibles fossiles. Il s’agissait là d’un cas classique où la demande du marché surpassait l’offre, ce qui a semblé contribuer à faire grimper les cours boursiers et à inciter les investisseurs à passer à l’action.

Les sociétés canadiennes Tourmaline (TOU), Enbridge (ENB) et Suncor (SU) ont stimulé la confiance à l’égard de l’ensemble du secteur de l’énergie. Du point de vue démographique, ce sont les baby-boomers qui ont profité le plus de cette hausse. Par rapport aux autres groupes d’âge, ce sont eux qui ont accordé la plus forte pondération aux titres de l’énergie. Si on examine le secteur d’un point de vue géographique, on constate une certaine préférence des investisseurs pour leur propre région. La confiance à l’égard de l’énergie a été stimulée par les investisseurs de l’Alberta, province productrice d’énergie. Nous avons également vu des investisseurs de l’Ontario investir dans ce secteur, ce qui est surprenant étant donné que les investisseurs de cette province accordent habituellement une pondération plus faible à l’énergie dans leur portefeuille. À l’échelle nationale, les investisseurs actifs et les investisseurs à long terme ont été optimistes à l’égard de ce secteur.

Les matériaux perdent leur attrait

C’est le secteur des matériaux qui a eu l’impact négatif le plus important sur l’indice Placements directs TD en septembre, chutant à un creux de -25. Comme les risques pesant sur la reprise de la croissance économique en Chine ont inondé les fils de presse à la suite du fiasco d’Evergrande, on a constaté une faiblesse du cuivre et des autres métaux de base. Les baby-boomers, qui accordent la pondération la plus importante à ce secteur, sont le groupe d’investisseurs dont la confiance dans les matériaux a le plus chuté (-15). Si on examine la situation du point de vue du style de négociation, les investisseurs actifs, qui avaient profité de la hausse du segment des métaux de base, ont enregistré la plus forte baisse. Le titre du producteur de cuivre Teck Resources (TECK.B) a figuré parmi les titres les plus vendus.

Le secteur des matériaux a également souffert de la baisse du cours de l’or et des actions aurifères le mois dernier. Le lingot d’or a enregistré sa pire baisse mensuelle de valeur (-3,3 %) depuis juin et les actions ont chuté encore plus (-9,8 %), Barrick Gold (ABX) et Kirkland (KL) ayant été les actions aurifères les plus vendues.

Qu’est-ce qui influence les influenceurs?

En septembre, deux secteurs se sont affrontés pour savoir lequel aurait le plus d’influence sur la confiance des investisseurs. Les prix de l’énergie ont augmenté en raison de facteurs liés à l’offre et la demande, tandis que les prix des matériaux ont chuté en raison des craintes d’un repli de la croissance économique en Chine. Et le gagnant est… l’énergie, qui a surpassé les matériaux en tant que principal moteur de la confiance globale.

L’indice Placements directs TD donne des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

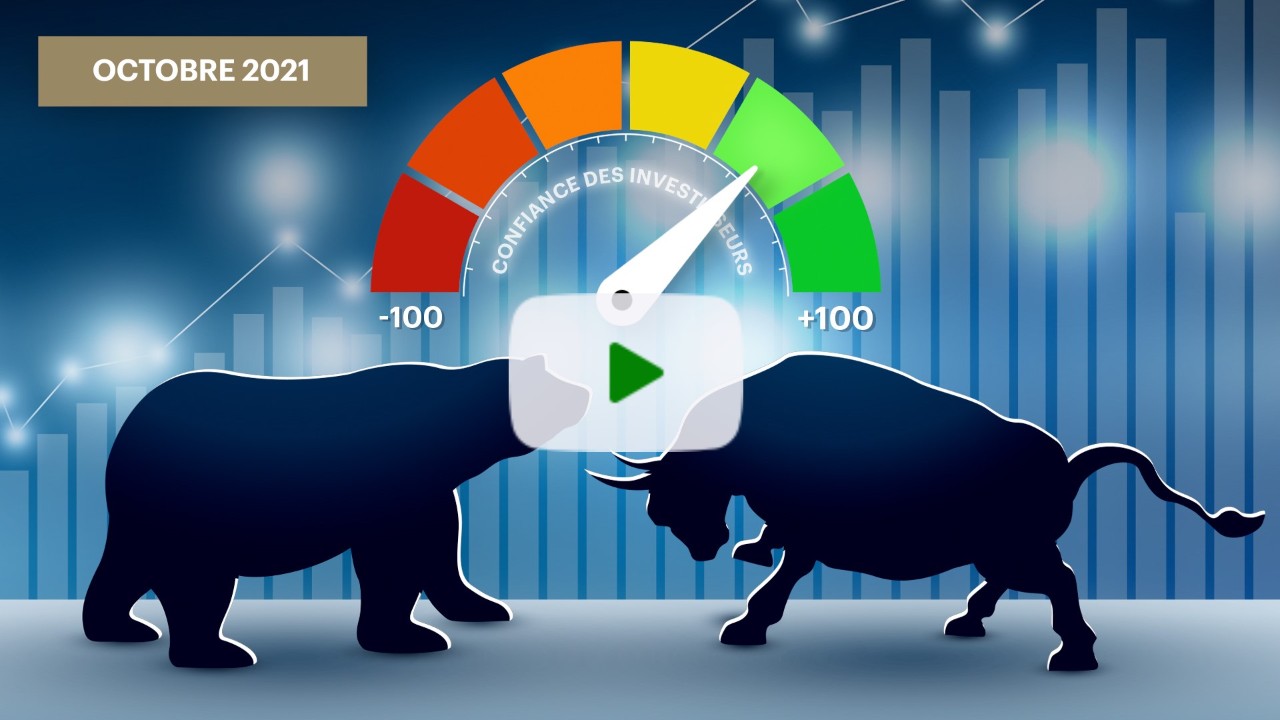

Octobre 2021 : Le fossé générationnel : De quel côté êtes-vous ?

Le mois d’octobre, généralement volatil, s’est clôturé avec une cote de confiance des investisseurs étonnamment élevée, soit +52, en légère hausse par rapport à celle du mois précédent (+37). En octobre, la confiance est nettement en progression. N’oubliez pas que la confiance est mesurée sur une échelle allant de -100 (la plus pessimiste) à +100 (la plus optimiste). De même, l’indice TSX a progressé de 3,7 % au cours du même mois. En octobre, une tendance intéressante s’est dessinée en ce qui a trait à la confiance des investisseurs : le fossé générationnel. Il y a eu une forte demande pour les anciens et les nouveaux titres offrant une sécurité, les baby-boomers s’étant rués vers les titres traditionnels tandis que les investisseurs de la génération Z et les milléniaux ont suivi leurs émotions en optant pour la nouvelle génération d’entreprises.

Le pouvoir gris

Pour un deuxième mois consécutif, la confiance à l’égard de l’énergie a continué de dominer dans tous les secteurs. L’énergie, qui a obtenu une cote de +19, a profité de la forte hausse des prix sur les marchés du pétrole et du gaz naturel. D’une part, l’offre d’énergie était toujours restreinte à l’échelle mondiale et, d’autre part, il y a eu une forte hausse de la demande attribuable au rebond de la mobilité mondiale; par conséquent, les prix ont subi des pressions accrues.

Comment les générations ont-elles réagi? Les sociétés d’énergie traditionnelles Suncor Energy (SU), Enbridge (ENB) et Whitecap Resources (WCP) ont figuré parmi les cinq titres les plus populaires auprès des baby-boomers et des traditionalistes. Le titre qui leur a permis de se rapprocher le plus des sociétés de nouvelle génération est celui d’Algonquin Power & Utilities Corp. (AQN – secteur des services publics), qui occupe une position favorable dans le secteur des énergies renouvelables. Ne vous y trompez pas : tous les groupes d’âge ont fait progresser ce secteur et ces titres. Les jeunes générations privilégiaient simplement les actions à forte croissance d’autres secteurs, tandis que les baby-boomers et les traditionalistes privilégiaient ces actions stables à dividendes. Sur le plan géographique, cette même tendance à acquérir des titres « en provenance d’où l’on vit » est apparue, la demande de titres énergétiques étant plus apparente dans les provinces exposées à l’énergie que sont l’Alberta, le Manitoba et la Saskatchewan.

Nous vivons (tous) dans un monde « matériel »

Le secteur des matériaux a été le deuxième plus populaire, progressant de 37 points pour s’établir à une cote de confiance de +12, les sociétés de produits industriels et de métaux précieux ayant connu une forte demande des investisseurs. Barrick Gold (ABX), Lithium Americas Corp (LAC) et Ressources Teck (TECK.B) ont figuré parmi les titres les plus populaires. Nous considérons que l’amélioration de la confiance est généralisée. Autrement dit, les générations s’entendent : il s’agit d’un marché des matériaux. Parmi les investisseurs, tous les groupes d’âge se sont améliorés, les baby-boomers affichant la plus forte amélioration de la confiance. En ce qui a trait au style de négociation, les investisseurs à long terme ont privilégié les matériaux, mais les investisseurs actifs ont aussi surfé sur la vague (dans une moindre mesure). La répartition par province a été un peu plus évidente, car les investisseurs de l’Ontario, de la Colombie-Britannique et des Territoires ont affiché la plus forte amélioration de la confiance à l’égard de ce secteur.

Séisme générationnel 2.0

En ce qui concerne les sociétés positionnées pour l’avenir, la génération Z, les milléniaux et la génération X ont investi dans un éventail de titres populaires dans différents secteurs, comme Tesla (TSLA - Consommation discrétionnaire), Facebook ou Meta Platforms Inc. (FB - Communication), avec une pincée de titres de Shopify (SHOP – Technologie). Tesla, dont l’évaluation a monté en flèche pour atteindre 1 000 milliards de dollars en raison de la hausse prévue des ventes de nouvelles voitures, et Meta, dont la couverture médiatique a été négative en raison de son impact sur la société, puis en raison de sa préférence pour le méta-univers, ont toutes deux fait l’objet de téraoctets de couverture dans les médias numériques en octobre. Ce qui est plus intéressant (c’est une corrélation et non un lien de causalité), c’est que ces sociétés ont une empreinte sociale énorme, et c’est sur les médias sociaux que les jeunes investisseurs passent plus de temps que leurs homologues plus âgés.

Ailleurs dans la nouvelle génération : les titres les plus populaires récemment, comme AMC Entertainment Holdings (AMC– Consommation discrétionnaire) et Air Canada (AC – Produits industriels), se sont classés dans les cinq premiers rangs, mais ont perdu du terrain. Les investisseurs actifs et ceux du Québec, de l’Ontario et de la Colombie-Britannique ont également fortement privilégié les actions de nouvelle génération.

La grande révélation

Alors, qu’en est-il? Les générations précédentes étaient-elles plus prudentes et axées sur la préservation du patrimoine, et les jeunes générations étaient-elles prêtes à prendre des risques en optant pour l’innovation? Oui. C’est ce que semblent indiquer les données d’octobre. Ce qui était peut-être plus intéressant, c’étaient les différents éléments qui s’ajoutaient à cela, c’est-à-dire certains des facteurs qui peuvent avoir influencé les décisions des investisseurs, qu’il s'agisse de la familiarité (achetez ce que vous connaissez) ou de la préférence nationale (achetez où vous vivez). À cela, nous osons ajouter : les espoirs et rêves (achetez le monde que vous souhaitez).

L’indice Placements directs TD donne des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

Pour la première fois depuis le début de l’indice Placements directs TD, le Canada atlantique termine en tête du classement, affichant le plus haut niveau d’optimisme au Canada.

Revenons en arrière. Vous souvenez-vous de la secousse sur les marchés entre février et mars 2020, lorsque la réalité de la COVID-19 nous a rattrapés? Eh bien, en novembre 2021, l’annonce du variant Omicron pourrait avoir causé un nouveau choc. Même si les cours ont grimpé rapidement pendant la majeure partie de novembre, les mauvaises nouvelles en fin de mois ont entraîné une réduction partielle des gains sur les marchés. En recul de 31 points en octobre, l’indice Placements Directs TD affichait un optimisme de +21 en novembre. L’indice Placements Directs TD varie de +100, cote de confiance la plus élevée, à -100, cote de confiance la plus faible. L’indice TSX a progressé de 0,8 % durant la même période.

Voilà le contexte. Maintenant, voici ce qu’il faut retenir. Cette évolution de la confiance varie au Canada. L’examen de la confiance par région amène à constater un important fossé.

La côte Est nous a manifesté un peu d’amour

Commençons par la région la plus optimiste. Cet honneur est allé au Canada atlantique. L’optimisme des investisseurs a doublé (+7 points), reflétant la confiance dans tous les secteurs boursiers. Vous avez bien lu. TOUS LES SECTEURS BOURISERS. Les technologies de l’information (TI) ont profité le plus de cet optimisme. De fait, la demande était plus de quatre fois supérieure pour les actions du secteur des TI que pour le deuxième secteur (les matériaux) le plus prisé au Canada atlantique. HIVE (Hive Blockchain Technologies, de Colombie-Britannique), NVDA (Nvidia Corporation) et PYPL (Paypal Holdings, Inc.) ont été les titres les plus convoités dans le secteur des TI. Étant donné que PYPL et NVDA sont des actions à bêta élevé (le bêta mesure les fluctuations de prix par rapport au marché) et vu les soubresauts boursiers en fin de mois, ces titres ont été encore plus volatils qu’à l’habitude.

Le juste milieu au Québec et dans les Prairies

Les investisseurs du Québec et des Prairies arrivent à mi-chemin sur l’échelle de confiance (le plaisir de négocier) grâce à une cote de +5 points. Les investisseurs des quatre provinces se sont tournés vers les TI, mais bien moins que ceux du Canada atlantique. Le Québec a sélectionné en bonne partie les mêmes titres des TI que le Canada atlantique et était tout feu tout flamme pour NVDA (Nvidia Corporation), PYPL (Paypal Holdings, Inc.) et AAPL (Apple). Dans les Prairies, NVDA et PYPL ont été les deux titres les plus achetés, SHOP (Shopify) et AAPL étant les deux plus vendus.

Morosité en Ontario et en Colombie-Britannique

L’humeur des investisseurs en Ontario et en Colombie-Britannique représente le plus grand changement par rapport au mois dernier. La confiance en Ontario a régressé de 21 points, de +24 à +3, la Colombie-Britannique passant sous la barre du 0, de +9 à -1. En Ontario, les investisseurs ont privilégié le secteur des TI - NVDA, PYPL, AAPL – et le secteur des biens de consommation de base – TSLA (Tesla, Inc.), COST (CostCo Wholesale Corporation) et WMT (Walmart, Inc.). En revanche, ils ont délaissé les services financiers – MFC (Financière Manuvie) et BNS (Banque de Nouvelle-Écosse) – et les produits industriels – AC (Air Canada) et PLUG (Plug Power, Inc). Par comparaison, les investisseurs de Colombie-Britannique ont vendu les titres TSLA, AMZN (Amazon) et NIO (Nio, Inc.) dans le secteur de la consommation discrétionnaire et les titres MFC (Société Financière Manuvie) et RY (Banque Royale du Canada) dans le secteur des services financiers. D’autres titres ont subi une perte de confiance : SU (Sunlife) et CVE (Cenovus Energy Inc.) dans le secteur de l’énergie et, surtout, dans le secteur des matériaux, TECK.B (Evolve FANGMA Index ETF) et ABX (Barrick Gold).

Comment allez-vous? Et votre entourage?

Il y a toutes sortes de façons de sonder l’humeur : selon la tranche d’âge, le style de négociation, le secteur d’activité ou la région. Utilisez les filtres des tableaux ci-dessous pour découvrir comment votre entourage et votre famille se sont sentis en novembre. Nous nous permettons de citer en toute modestie notre propre article, Comprendre le comportement des investisseurs :

« Les décisions de placement reflètent sans doute le plus fidèlement les sentiments et les convictions des investisseurs. L’analyse du comportement de l’investisseur autonome permet de comprendre sa réaction aux événements économiques et financiers.

Bref, le Canada atlantique était de bonne humeur en novembre. Il a aimé ce qui s’est déroulé et cela s’est manifesté dans ses opérations. Il sera intéressant de voir si cet optimisme se maintient.

L’indice Placements directs TD donne des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

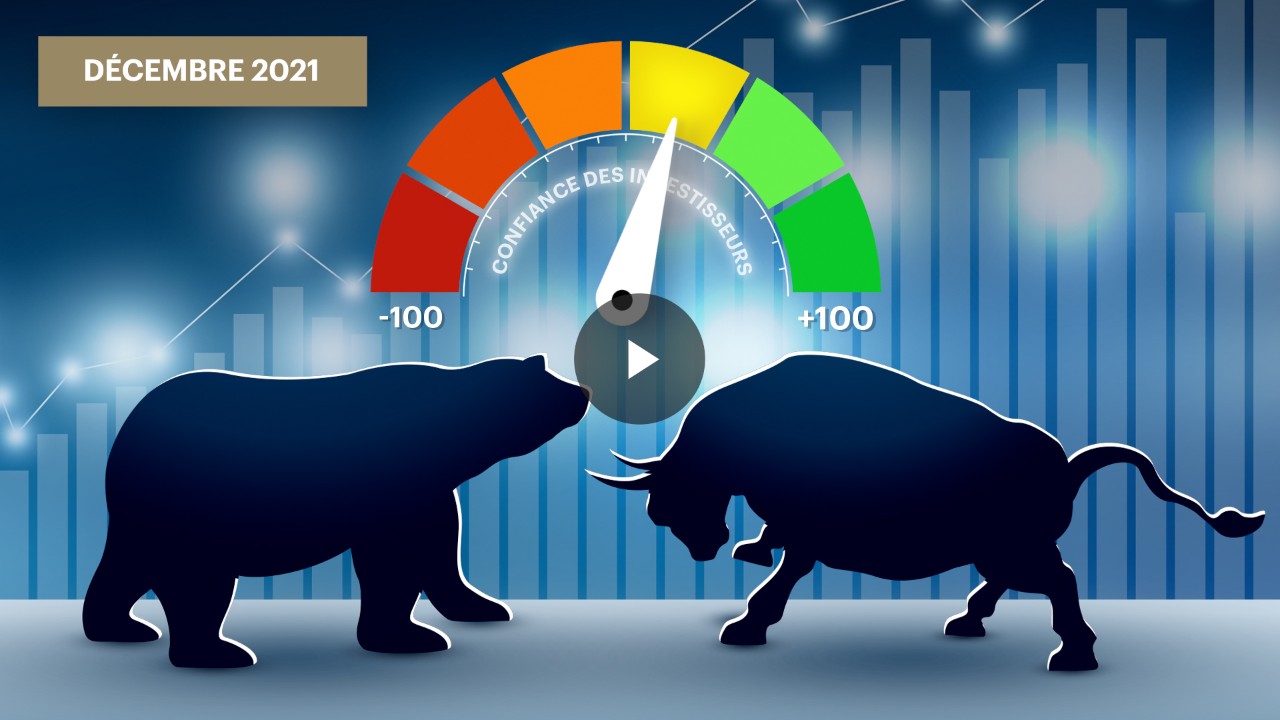

Malgré les manchettes de décembre sur les risques liés à Omicron, l’indice Placements directs TD ne s’est pas laissé teinter par la négativité et a conservé un rendement positif à +20. L’optimisme des investisseurs se poursuit donc depuis neuf mois consécutifs. Parallèlement, l’indice composé S&P/TSX a grimpé de 2,7 % au cours du mois. L’indice Placements Directs TD varie de +100, cote de confiance la plus élevée, à -100, cote de confiance la plus faible.

L’argent, l’argent, l’argent

En décembre, notre secteur le plus performant a été celui des services financiers. Les banques canadiennes ont publié leurs résultats de fin d’année au cours des derniers mois de l’année. Certaines des plus grandes institutions, comme la Banque Scotia (BNS), Manuvie (MFC) et la Banque Royale du Canada (RY), ont affiché des résultats plus élevés que prévu.

Il y a plusieurs façons d’analyser cette information. Sur le plan démographique, les traditionalistes et les baby-boomers ont joué un rôle de premier plan dans ce mouvement. Ces deux groupes ont tendance à investir plus fortement dans les services financiers que les jeunes investisseurs, en partie en raison des taux habituellement plus élevés du secteur et de la forte croissance des dividendes. Sur le plan géographique, la préférence pour le territoire de résidence a joué un rôle important. Les investisseurs en Ontario ont mené le mouvement vers le secteur financier. Cela fait suite à des observations géographiques antérieures de l’indice Placements directs TD qui ont révélé qu’il pourrait y avoir un important biais de placement géographique qui fait en sorte que les Ontariens surpondèrent fortement les actions bancaires, étant donné que la plupart des sièges sociaux des banques sont situés en Ontario.

Magasinage jusqu’à épuisement

Les cadeaux n’étaient pas la seule chose achetée pendant le temps des fêtes. Confiants dans les secteurs des technologies de l’information et de la consommation discrétionnaire, les investisseurs ont privilégié les sociétés qui étaient sur le point de profiter de l’augmentation des dépenses de consommation. Des actions comme NVIDIA Corporation (NVDA), Apple Inc. (AAPL) et Shopify (SHOP) ont été les plus performantes dans le secteur des TI, tandis que Tesla (TSLA), GameStop Corp. (GME) et Alibaba Group Holding LTD (BABA) ont été les titres les plus prisés parmi les achats discrétionnaires. Ces actions ont été populaires auprès des investisseurs actifs, plus précisément de la génération Z, qui ont sauté sur la tendance. Les investisseurs de l’Ontario et de la Colombie-Britannique sont ceux qui ont le plus contribué à l’optimisme dans ces secteurs.

Le maillon le plus faible

Même si certains secteurs ont atteint un sommet, d’autres ne se sont pas aussi bien tirés d’affaire. Les titres du secteur des matériaux ont été les moins favorisés en décembre. C’est ce qui est ressorti surtout de la génération des baby-boomers et des investisseurs qui vivent en Colombie-Britannique. La méfiance était également apparente chez les investisseurs actifs, qui vendent généralement rapidement lorsque les mauvaises nouvelles se manifestent. Les inondations en Colombie-Britannique ont probablement eu une influence considérable sur le secteur des matériaux ce mois-ci. Les actions aurifères comme Barrick (ABX) et Kinross (K) ont été parmi les plus achetées, les investisseurs ayant accru leur position dans l’or en raison de la hausse des risques liés à la COVID-19.

Houston, nous avons un problème

Le secteur de l’énergie a perdu un peu de terrain en décembre, les investisseurs ayant fait preuve de pessimisme. La baisse prévue de la mobilité mondiale a semblé nuire à la demande d’énergie, compte tenu de l’incertitude entourant les plans de voyage en raison d’Omicron. Ceci est particulièrement important puisque plus des deux tiers de la demande totale d’énergie proviennent de la mobilité mondiale. Le transport aérien, les déplacements en voiture et le transport de marchandises sont de grands consommateurs d’énergie et sont paralysés par le confinement. Enbridge (ENB) et Suncor Énergie (SU) ont été les titres les plus touchés.

Terminer 2021 en force

Notre fin d’année semblait être un exemple classique des effets des paramètres macroéconomiques fondamentaux. Les sujets et les événements à portée globale ont clairement joué un rôle dans le comportement des investisseurs et dans leur état d’esprit. Le rendement supérieur des bénéfices des banques à la fin de l’année a stimulé l’optimisme à l’égard des services financiers. En raison de la frénésie de magasinage des fêtes, les secteurs des technologies de l’information et de la consommation discrétionnaire ne se sont pas trop mal comportés non plus. Le variant Omicron et d’autres événements récents ont nui au rendement des secteurs des matériaux et de l’énergie.

Malgré une année marquée par les événements macroéconomiques, les investisseurs particuliers canadiens ont terminé 2021 en demeurant optimistes. Félicitations tout le monde! Et bonne année (en retard).

L’indice Placements directs TD donne des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

Au début de la nouvelle année, l’indice Placements directs TD est resté optimiste pour le dixième mois de suite, s’établissant à +24, malgré une certaine volatilité du marché qui aurait pu éroder cette confiance. Les investisseurs ont vendu beaucoup d’actifs risqués, ce que l’on n’avait pas vu depuis le début de la pandémie. L’indice S&P 500 et le NASDAQ ont connu d’importantes baisses, terminant le mois en baisse de -5 % et de -9 %, respectivement. En comparaison, l’indice composé S&P/TSX a reculé de -0,6 % au cours de la même période. La question est la suivante : comment se fait-il que l’indice Placements directs TD soit demeuré en territoire positif? Regardons de plus près.

Se déconnecter

La réponse devient plus claire avec une vue d’ensemble. En janvier, les investisseurs ont vendu leurs actions américaines pour se tourner vers les actions canadiennes. Alors, tandis que les manchettes boursières faisaient état de la baisse, l’indice Placements directs TD a continué d’avoir le vent dans les voiles. Notamment, les actions technologiques américaines sont arrivées grandes perdantes : les ventes massives ont suivi la crainte grandissante de voir l’élan du secteur stoppé par le cycle de hausse des taux de la Réserve fédérale américaine (alors) imminent. Si on regarde la confiance dans ce seul secteur, l’indice Placements directs TD a reculé de 18 points, pour s’établir à -13, Apple Inc. (APPL) et Nvidia Corporation (NVDA) figurant parmi les titres les plus vendus. Les premiers groupes démographiques à les vendre comme des pains chauds? La génération X et les baby-boomers. Chez les investisseurs actifs et les investisseurs à long terme, ce sont les investisseurs à long terme qui ont été le plus pessimistes. Sur le plan géographique, la perte de confiance se manifestait surtout chez les investisseurs en Ontario.

Avantage : équipe à domicile

Après avoir tourné le dos à leurs actions technologiques américaines, les investisseurs sont arrivés sur le territoire canadien de l’énergie et des services financiers. En janvier, les cours du pétrole ont monté en flèche, atteignant un sommet en sept ans! Cette hausse a eu un effet domino, améliorant les fondamentaux de l’offre et de la demande. Ajoutez-y les risques géopolitiques accrus entre la Russie et l’Ukraine, et les actions canadiennes du secteur de l’énergie ont dû paraître particulièrement bien aux yeux des investisseurs, car leur confiance a augmenté. Et la confiance à l’égard de l’énergie? Un score élevé, +24, Suncor (SU), Enbridge (ENB) et Crescent Point Energy Corp (CPG) se plaçant en tête des actions les plus achetées. Cet optimisme s’est manifesté dans tous les groupes d’âge, mais c’est la génération X et les baby-boomers qui ont mené le bal. Les investisseurs actifs suivaient visiblement les tendances, augmentant ainsi la confiance. Côté géographique, les investisseurs en Ontario étaient les plus optimistes envers l’énergie, suivis des tenants du secteur, les provinces des Prairies et les Territoires.

Course à l’argent

Le mois dernier, la piste de l’argent a mené aux secteurs canadiens des services financiers : les actions les plus achetées par les investisseurs autonomes étaient celles de la Banque Royale du Canada (RY), de La Banque Toronto-Dominion (TD) et de la Banque de Nouvelle-Écosse (BNS). Il y a deux explications possibles pour cette remontée : la perspective de taux d’intérêt plus élevés et, parallèlement, d’une augmentation des bénéfices des banques. Du point de vue démographique, les services financiers ont été populaires chez tous les groupes d’âge, principalement les baby-boomers et les traditionalistes. Tout comme pour l’énergie, ce sont les investisseurs actifs qui ont été responsables du gain de confiance dans ce secteur. Bon nombre d’institutions financières ont leur siège social en Ontario, ce qui expliquerait pourquoi les investisseurs de cette province se situaient loin devant le peloton en ce qui a trait à la confiance envers les services financiers.

Allez, équipe Canada!

Un corollaire intéressant de la feinte de janvier? Les investisseurs du Canada sont demeurés à la Bourse. Ils ont délaissé le secteur technologique américain pour faire des achats dans les secteurs canadiens de l’énergie et des services financiers, mais ont conservé des placements au lieu d’empocher leur argent. Voilà le mois victorieux du Canada en bref : une fois expliqué, l’optimisme surprenant des investisseurs dans un contexte de turbulences des marchés prend tout son sens.

L’indice Placements directs TD fournit des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

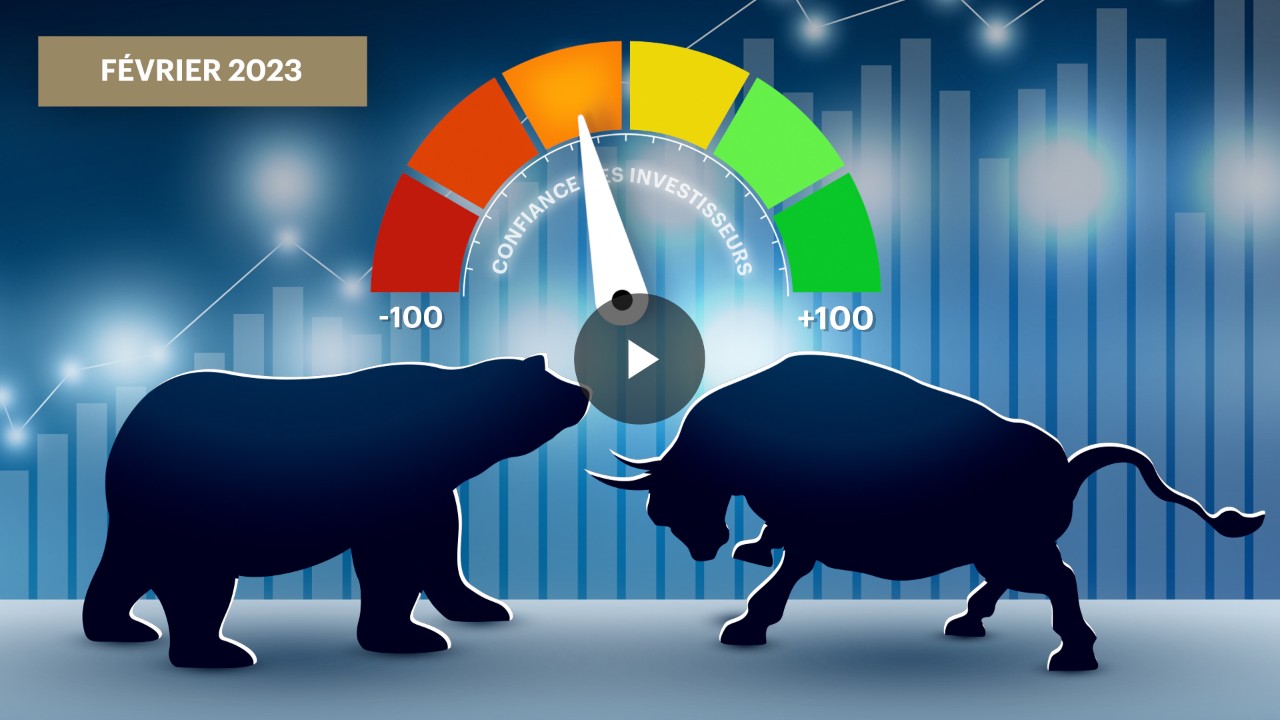

Les marchés ont connu un début d’année 2022 en dents de scie, réagissant à un événement après l’autre. L’année a commencé par la possibilité d’une hausse des taux d’intérêt par la Réserve fédérale américaine, l’inflation vertigineuse et Omicron. Puis, le 24 février, la Russie a envahi l’Ukraine. Bien que les marchés aient été touchés, il ne faut pas oublier à quel point cet événement est dévastateur, peu importe ses répercussions sur les investisseurs.

Les investisseurs particuliers ont eu une tout autre réaction : l’indice Placements directs TD a fortement augmenté pour atteindre + 60, un sommet en 15 mois. N’oubliez pas que l’indice Placements directs TD est mesuré sur une échelle allant de -100 (confiance la plus faible) à +100 (confiance la plus élevée). Ce fort sentiment d’optimisme a suivi l’enregistrement de gains raisonnables par le TSX (+ 2 %), qui a été favorisé par sa forte pondération en actions liées aux produits de base. Comme le conflit Russie-Ukraine augmente le risque de tensions sur les marchés financiers, la question est : qu’est-ce qui peut expliquer un tel degré de confiance?

Les prix des produits de base mènent le bal

La menace de sanctions contre la Russie a entraîné d’importantes fluctuations des prix pour de nombreux produits de base, comme le baril de pétrole et le boisseau de blé. Par conséquent, les cotes de confiance dans les secteurs de l’énergie et des matériaux ont atteint un sommet de + 31 et + 21, respectivement. Pour le secteur de l’énergie, Suncor (SU), Enbridge (ENB) et Arc Resources (ARX) ont été les actions les plus populaires, les investisseurs s’attendant peut-être à ce qu’elles soient favorisées par la hausse des prix de l’énergie. Du côté des matériaux, les actions les plus achetées ont été celles de Barrick (ABX), d’Agnico (AEM) et de Lithium Americas Corp (LAC). Du point de vue démographique, nous avons constaté que ce sont la génération X et les baby-boomers qui ont généré cette confiance dans les produits de base. Du point de vue géographique, ce sont les investisseurs en Ontario, en Colombie-Britannique et dans les Prairies qui ont eu la confiance la plus élevée dans le secteur de l’énergie. Seuls les investisseurs en Ontario ont vraiment contribué au sentiment de confiance dans les produits de base.

Échanger la technologie pour l'énergie

Le secteur affichant la confiance la plus faible en février a été celui des technologies de l’information. L’indice a baissé de -13, le même niveau qu’en janvier. Les actions de ce secteur ont possiblement subi les contrecoups des prévisions d’une hausse des taux d’intérêt, la Réserve fédérale américaine étant sur le point de resserrer fortement sa politique monétaire. Comme les entreprises technologiques sont habituellement des entreprises à forte croissance, des taux d’intérêt plus élevés ont des répercussions considérables sur leur évaluation. Les actions les plus populaires ont été Shopify (SHOP), Lightspeed (LSPD) et NVIDIA (NVDA). Nous avons constaté que le groupe le plus susceptible de vendre les actions technologiques était les baby-boomers, suivis de la génération X et de la génération silencieuse. Ces actions ont également été vendues autant par les investisseurs actifs que par les investisseurs à long terme. Nous avons aussi remarqué que les investisseurs provenant de provinces qui ont acheté des actions du secteur de l’énergie (Ontario, Colombie-Britannique et Prairies) ont activement vendu leurs actions technologiques. Pour certains, cette situation semble indiquer qu’il pourrait y avoir eu une rotation des secteurs.

Foncer malgré l’incertitude

Les dernières années ont été tout sauf normales, mais, comme nous l’a montré l’indice Placements directs TD d’un mois à l’autre, cela ne veut pas nécessairement dire que la confiance des investisseurs canadiens s’érode. En fait, elle continue de s’accroître. Les événements, comme une crise géopolitique ou une pandémie mondiale, peuvent influer différemment sur le marché, et les effets peuvent même varier d’un pays à l’autre. Pour ce qui est de la crise géopolitique actuelle, certaines actions canadiennes ont connu une croissance, particulièrement celles de l’énergie et des matériaux, car les ressources abondent au Canada.

L’indice Placements directs TD fournit des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. L’indice de ce mois-ci prend en compte les données du 27 janvier au 25 février. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

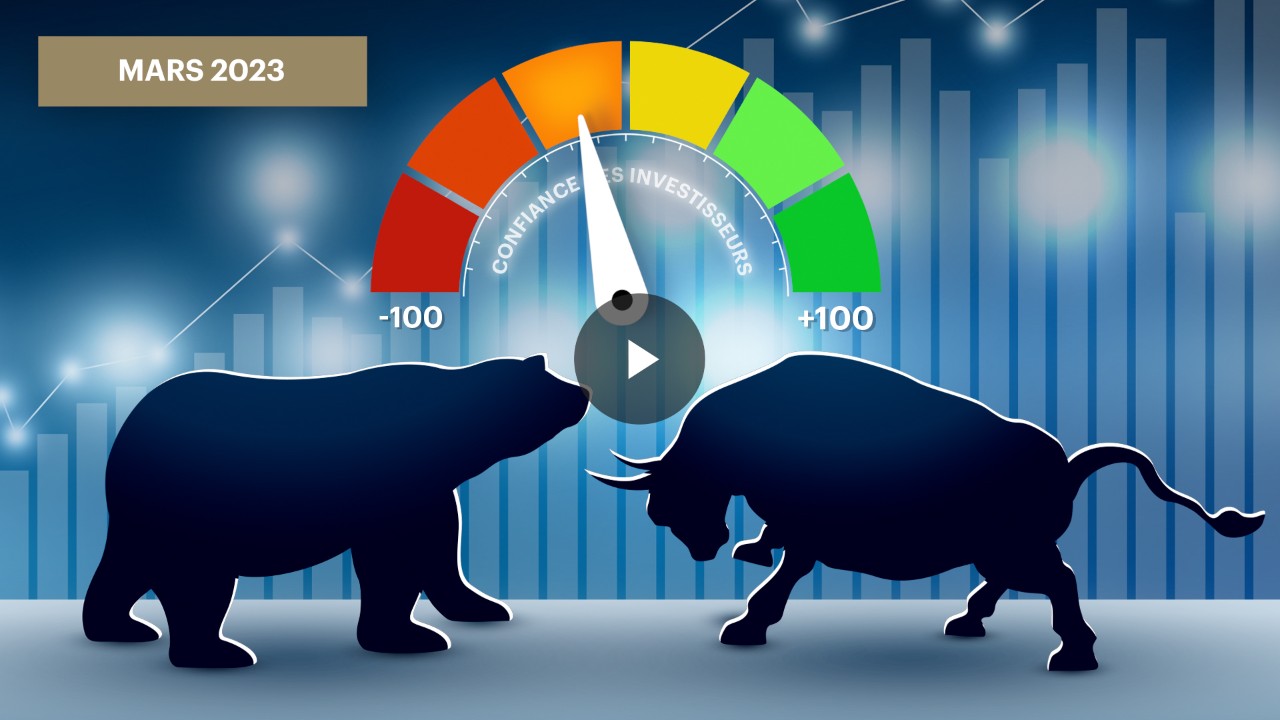

En mars, l’indice Placements directs TD a légèrement baissé par rapport au chiffre de février, qui était un sommet en 15 mois, passant de +60 à +51. N’oubliez pas que l’indice Placements directs TD est mesuré sur une échelle allant de -100 (confiance la plus faible) à +100 (confiance la plus élevée). Cet optimisme a suivi le rythme avec l’enregistrement d’un gain de 4 % par l’indice TSX, qui continue d’être favorisé par sa forte pondération en actions liées aux produits de base. La génération la plus âgée, composée d’investisseurs traditionalistes, a été la plus optimiste en raison de son exposition aux produits de base. Quant aux générations les plus jeunes, les générations Z et Y, elles ont été les moins optimistes, les actions technologiques continuant à tituber.

En hausse

Mars a donné l’impression d’un monde à l’envers dans les marchés. Les secteurs et les titres que nous voyons habituellement au sommet ont continué de baisser tandis que ceux auparavant anémiques poursuivaient leur ascension.

Voyons ça de plus près. En mars, les secteurs des matériaux et de l’énergie ont été les plus performants, le portefeuille des investisseurs canadiens affichant une pondération de 24 % pour ces actions. Il n’y a pas si longtemps, ces mêmes actions composaient seulement 7 % de leur portefeuille. Cette hausse est due à la surperformance mondiale du marché canadien. Le secteur ciblé? Les produits de base : le nickel, l’or, le cuivre, le blé et le lithium. Pendant longtemps, les titres de ce secteur étaient éclipsés par la flambée des actions technologiques. Les plus performants du secteur des matériaux étaient Nutrien (NTR), suivi de Teck Resources (TECK.B) et de la Société aurifère Barrick (ABX).

Les technologies : relance ou désuétude?

L’indice de confiance Placements directs TD se base sur les secteurs établis par la classification industrielle mondiale standard (GICS). Pourquoi est-ce important? Parce que les actions que vous considérez comme étant des actions technologiques pourraient ne pas être classées dans le secteur des technologies de l’information par le GICS. Par exemple, les actions FAANG – un acronyme désignant les cinq plus grandes sociétés technologiques, soit Meta (anciennement Facebook), Amazon, Apple, Netflix et Alphabet (anciennement Google) – entrent dans divers secteurs. Quand on regarde ce qui se passe chez les grandes sociétés technologiques, on regarde le secteur des technologies de l’information (Apple) ou celui de la consommation discrétionnaire (Amazon). Ce qui nous amène au troisième secteur le plus populaire ce mois-ci, celui des communications, qui regroupe Meta Platform Inc. (NFLX) et Alphabet Inc. (GOOG). Nous les avons aperçus dans le palmarès des cinq actions les plus achetées. Quant au secteur des technologies de l’information, il a connu un certain rebond, mais est demeuré aux derniers rangs, aux côtés de Shopify (SHOP), d’Advanced Micro Devices (AMD) et de Nvidia (NVDA), qui a connu les plus fortes ventes.

Le meilleur des temps, le pire des temps

Pour beaucoup d’investisseurs, la résurgence canadienne est venue confirmer la confiance qu’ils avaient dans le marché le mois précédent. Or, les devises, l’inflation, les taux d’intérêt et les chaînes d’approvisionnement sont autant de dangers qui rôdent à l’arrière-plan; le spectre d’une chute est présent, mais nous ne pouvons pas toujours prédire ce qui en sera la cause. Il y a des obstacles ici et là. Alors, accrochez-vous bien et appréciez les développements!

L’indice Placements directs TD fournit des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. L’indice de ce mois-ci prend en compte les données du 28 février au 25 mars. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes était en baisse. Regardez cette vidéo,

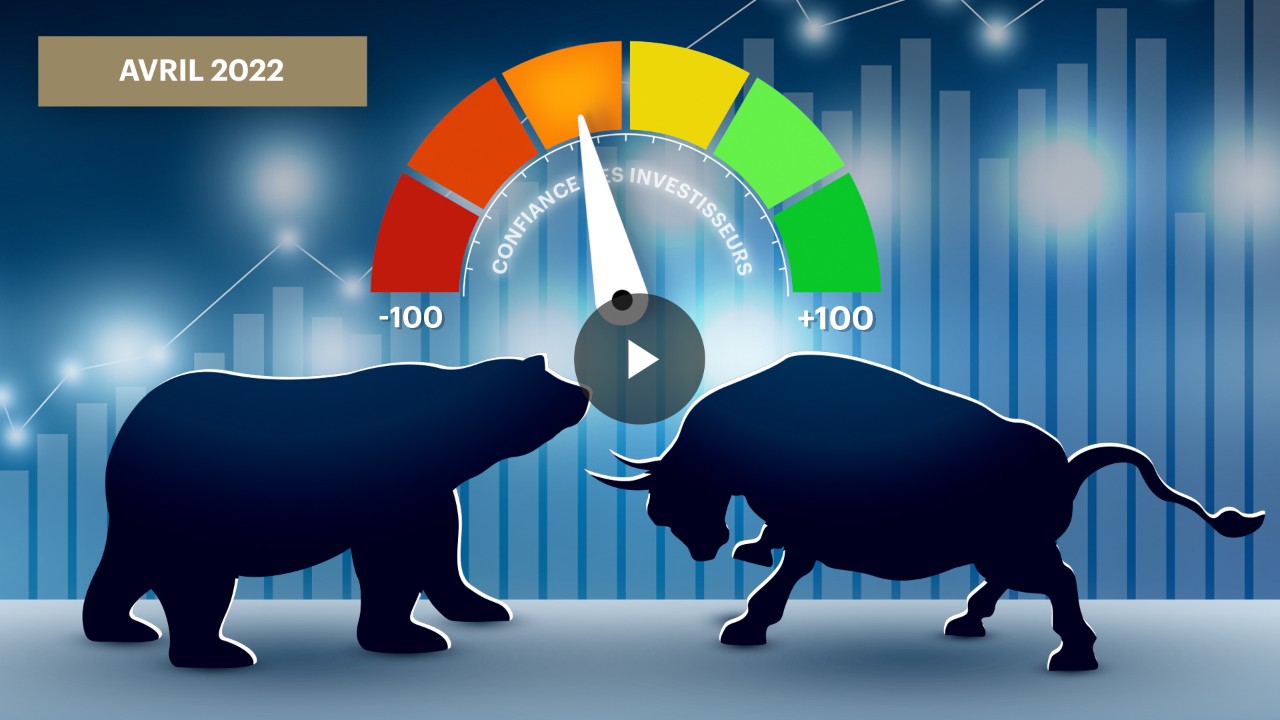

Pour la première fois en deux ans, la confiance a fléchi sur les marchés. La cote d’avril de l’indice Placements directs a chuté à -12, une baisse spectaculaire par rapport au +51 de mars. Il varie entre +100, cote de confiance la plus élevée, et -100, cote de confiance la plus faible. En analysant les données, nous avons observé quelques signes d’optimisme (au-dessus du niveau neutre) dans certains segments, mais les perspectives à la baisse l’emportaient dans la plupart des cas, tous secteurs, profils démographiques et styles de placement confondus.

Il pourrait s’agir d’un point culminant de peur et d’inquiétudes causées par, sans ordre précis : le conflit en Ukraine, la transition du marché des technologies vers les matières premières, l’augmentation de l’inflation, les difficultés de la chaîne d’approvisionnement, l’augmentation des taux d’intérêt, les craintes de ralentissement de l’économie mondiale et le confinement lié à la COVID en Chine. Dans ce contexte, un repli sur soi-même a prévalu parmi les investisseurs canadiens.

Les marchés évoluent

La ruée vers les valeurs refuges, l’une des quatre pierres angulaires de l’indice Placements directs, a fortement contribué au pessimisme ainsi reflété. Par exemple, les actions de croissance ont flanché, les investisseurs évitant la volatilité pour se tourner vers le secteur de l’énergie et les liquidités ou les équivalents de trésorerie (comme les titres à revenu fixe).

Plus précisément, les investisseurs ont cédé leur position des technologies pour se tourner vers de plus petits secteurs (comme celui de l’énergie). Comme le premier avait constitué une part importante des portefeuilles des clients, ce changement a été notable. Le Nasdaq à forte composante technologique a ainsi enregistré son pire mois depuis 2008. Les GAFAN ont vraiment fait pâle figure. Netflix, Meta et Alphabet (GOOG) se sont collectivement dépréciées de 1 000 milliards de dollars américains en avril, Amazon (AMZN) et Apple (AAPL) ne déclarant leurs bénéfices qu’après la fin de la période de référence de l’indice. Toutefois, les investisseurs ont profité de ce repli pour étoffer leurs placements dans certains de ces titres malmenés, comme Netflix (NFLX) et Meta (FB). Le sous-secteur des semi-conducteurs, plus sensible à la conjoncture économique, a également souffert le mois dernier, les titres de Nvidia Corporation (NVIDIA) et d’Advanced Micro Devices (AMD) figurant parmi les placements nets vendus.

En hausse

Passons maintenant au secteur de l’énergie. Les enjeux liés à la chaîne d’approvisionnement et les nombreux signes de réouverture des économies, notamment pour les voyages en avion, ont semblé propulser l’attrait du secteur de l’énergie et la confiance à son égard vers le sommet. Suncor (SU), Crescent Point Energy Corp (CPG) et Enbridge (ENB) ont été les titres les plus achetés. Le deuxième secteur en importance, celui défensif de la consommation, a montré à quel point les investisseurs cherchaient toujours à réaliser des bénéfices. L’action de Veru Inc. (VERU), une société biopharmaceutique qui a reçu l’approbation de la FDA pour des essais de phase 2, a été la plus achetée.

En baisse

À la Bourse de Toronto, le secteur des matériaux a plongé, reflétant le plus grand pessimisme parmi les investisseurs. Le cuivre, le platine et même l’or ont perdu leur lustre. En valeur, ils affichent toujours une progression d’une année sur l’autre, mais les investisseurs particuliers veulent maintenant les délaisser, compte tenu du ralentissement en Chine. Ressources Teck (TECK.B) et Barrick Gold (ABX) comptent parmi les actions les plus vendues. Les services financiers, un autre secteur surveillé de près, ont reculé par rapport à leur sommet de la mi-février et ont suscité un intérêt accru, car on s’attendait à ce que la Banque du Canada continue de retirer ses mesures de relance monétaire pour atténuer les pressions inflationnistes.

Avril : l’attente

À l’exception d’Elon Musk et de sa saga avec Twitter (TWTR), la morosité dominait sur les marchés en avril. Les investisseurs à long terme et les courtiers actifs étaient plutôt négatifs. La confiance a chuté dans tous les groupes d’âge, en particulier la génération du babyboum, et dans toutes les régions, l’Ontario affichant la plus forte baisse. Nous avons donc attendu, avec notre position de trésorerie élevée, nous demandant quand les choses reviendraient à la normale et s’il fallait s’attendre à la même normalité ou à une nouvelle.

L’indice Placements directs TD donne des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. La cote de l’indice Placements directs d'Avril tient compte des données du 28 mars au 27 avril. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes était en baisse. Regardez cette vidéo,

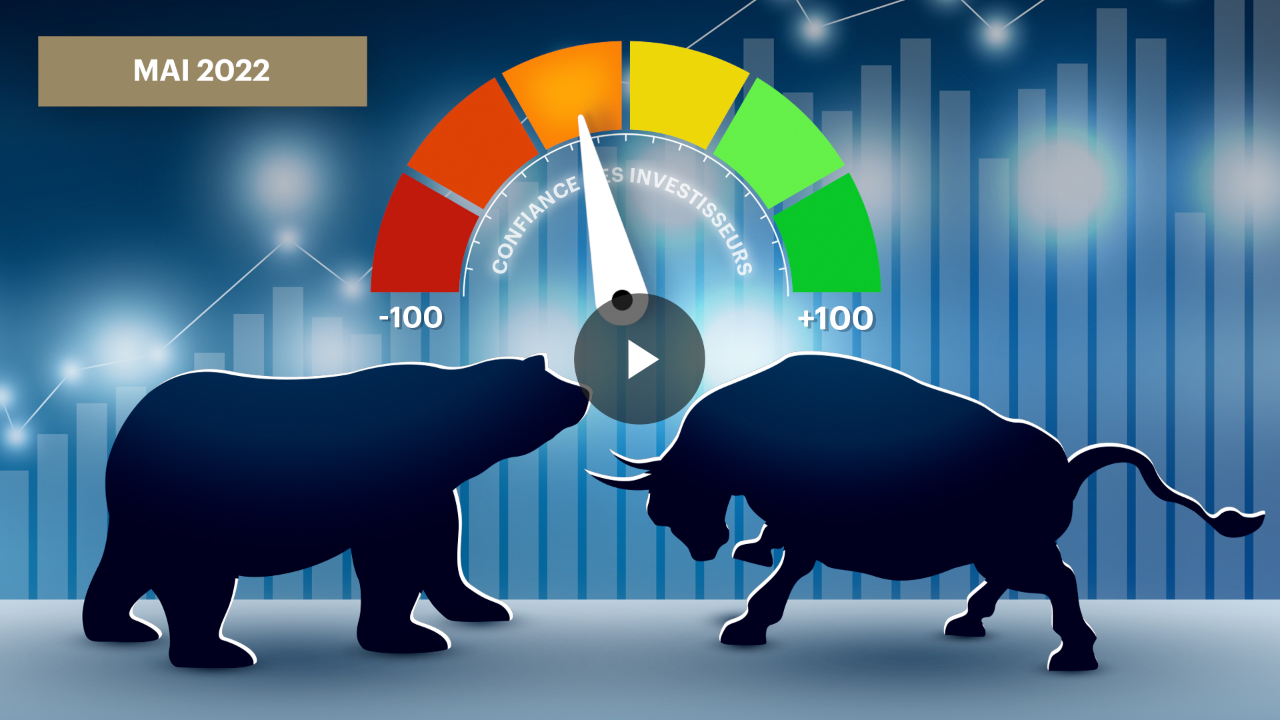

Une légère baisse reste une baisse

En mai dernier, l’indice Placements directs TD était en baisse de 7, une donnée moins inquiétante que celle de 12 en avril. Tout de même, les baisses laissent une forte impression, et dans l’ensemble, les investisseurs ont été prudents. Parallèlement, l’indice TSX a diminué de 5 %, passant de 3,3 à -1,7 au cours de la même période. Alors que l’humeur était sombre, la comparaison des segments a permis de faire des observations intéressantes sur la réaction des divers groupes démographiques. L’indice Placements directs TD varie de +100, cote de confiance la plus élevée, à -100, la plus faible.

Une myriade de situations

Le début du mois de mai a été très négatif. À mesure que le niveau de confiance a augmenté au cours de ce mois, nous avons observé des niveaux de confiance intéressants dans divers groupes. Les différences reflétaient le lieu de résidence, l’âge ou le style de négociation des investisseurs.

D’abord, les investisseurs actifs ont connu une hausse de 7 points et ont affiché une confiance de +2. Ce groupe a recherché les titres tendance sur le marché de l’énergie : on s’est principalement arraché trois titres, Suncor (SU), Enbridge (EN) et Cenovus Energy Inc. (CVE). Le secteur de l’énergie a atteint un nouveau sommet en mai. Les investisseurs à long terme ont connu une baisse de 2 points par rapport au mois dernier, pour niveau de confiance de -10.

Passons aux générations. Les membres de la génération Z et les milléniaux ont été les plus choyés, car ils ont suivi les tendances dans le secteur des technologies de l’information, à la recherche de toute technologie qui semblait avoir atteint un creux. Parmi les actions qu’ils ont convoitées, mentionnons Amazon (AMZN) et Apple (AAPL), qui ont remonté de leur creux. N’oublions pas Shopify (SHOP), que l’annonce d’un possible rachat d’actions a semblé favoriser. Le mois dernier, la génération silencieuse était neutre. Ses investisseurs détenaient déjà des titres de l’énergie et ont été moins affectés par la menace d’un marché baissier. Les baby-boomers et les membres de la génération X sont restés du côté négatif.

Enfin, la situation a varié géographiquement. En raison de sa préférence pour l’énergie, la région des Prairies a été la plus confiante, et certaines des actions les plus populaires ont été Crescent Point Energy Corp. (CPG) et Suncor (SU). La Colombie-Britannique et le Québec ont affiché une légère baisse à -1, mais la situation en Ontario était bien pire, à -10. Comme elle privilégie les titres technologiques, l’Ontario a remonté de +6 par rapport au mois dernier, mais a dans l’ensemble connu une baisse évidente.

Détenir ou non, là est la question

Les volumes de négociation ont légèrement diminué lorsque les marchés baissiers se sont faits tranquilles. Il reste un dernier point à considérer : les entreprises qui ont tendance à cibler les titres moins choyés, comme Walmart (WMT), ont déclaré des bénéfices moins élevés que celles qui ont ciblé des titres de choix, comme Macy’s (M) et Nordstrom (JWN). Les bénéfices de ces dernières ont en effet augmenté. La confiance mesurée par l’indice Placements directs TD a varié en conséquence.

L’indice Placements directs TD donne des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. L’indice de ce mois-ci tient compte des données du 28 avril au 27 mai. Pour en savoir plus sur l’indice Placements directs TD, consultez notre foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes était en baisse. Regardez cette vidéo,

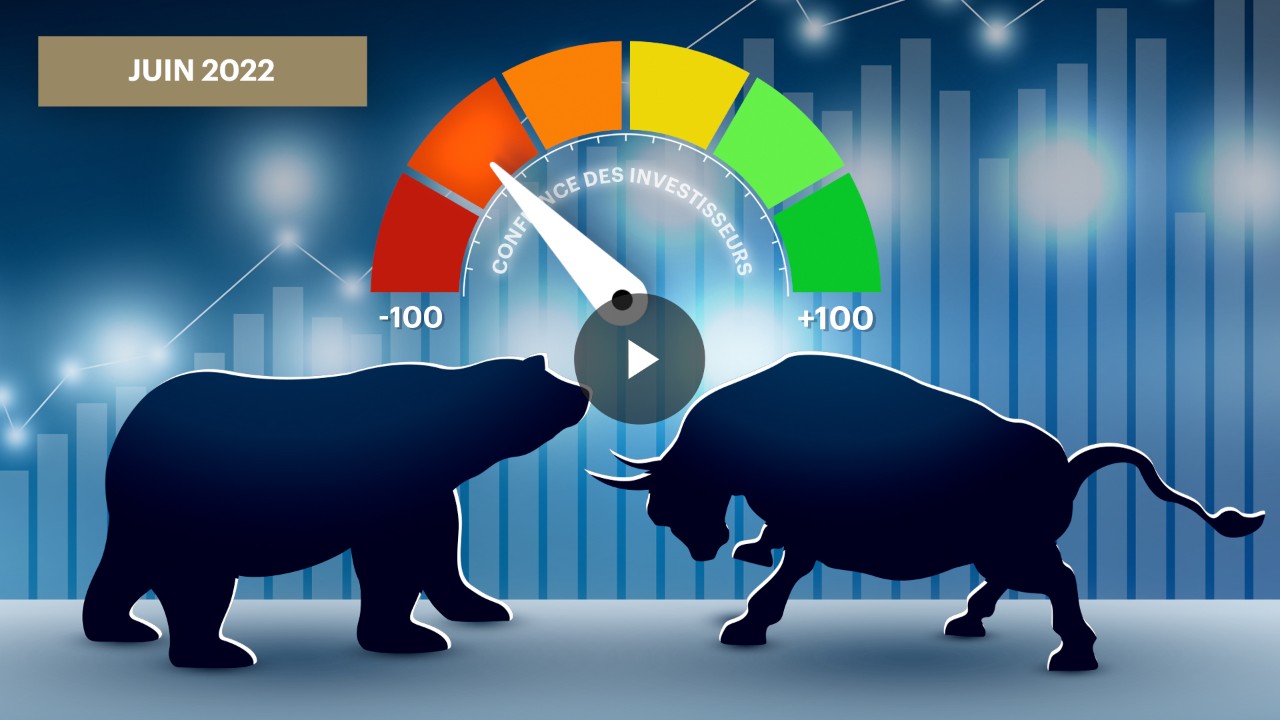

En juin, une baisse est survenue. Avez-vous tourné les talons ou avez-vous tenu votre position en espérant que vous étiez bien à l’abri et que la baisse disparaisse? Sur un fond de préoccupations croissantes d’une potentielle récession, de hausse des taux d’intérêt et d’autres perturbations de la chaîne d’approvisionnement, aucun secteur n’a été épargné. Ces inquiétudes ont eu un impact sur l’indice Placements directs TD, qui a dégringolé, passant de -7 en mai à -46 en juin. Cette chute montre que les investisseurs essayaient de ne pas provoquer de remous, qu’ils cherchaient un refuge. Rappelons que l’indice Placements directs TD varie de +100, cote de confiance la plus élevée, à -100, la plus faible.

Parlons énergie

Le secteur de l’énergie est celui où le sentiment était le moins pessimiste (+4). En comparaison, les deuxième et troisième secteurs où l’on observait le moins de pessimisme étaient les biens de consommation de base (-1) et les services publics (-1). La demande en énergie est demeurée forte alors que la guerre en Ukraine continue d’exercer une pression sur l’approvisionnement. Les investisseurs ont donc probablement cherché à tirer avantage des prix élevés de l’énergie.

Les investisseurs actifs ont été plus optimistes à l’égard du secteur de l’énergie, avec une préférence pour Crescent Point Energy (CPG), Suncor Energy (SU) et Baytex Energy (BTE). Même si le volume d’opérations dans ce secteur était moindre (suggérant une perception pessimiste du secteur), les investisseurs actifs achetaient sur un marché haussier, à un sommet sur 52 semaines. Même avec l’entrée des investisseurs actifs, l’impact du recul des investisseurs à long terme a rééquilibré la balance qui penchait vers une hausse, menant ainsi l’énergie en territoire neutre.

Réactions variées selon les secteurs et les groupes démographiques

Le secteur des TI a reculé (-6), car l’impression de pouvoir faire de l’argent facilement a continué à se dissiper. Depuis le dernier rapport, certains investisseurs ont jugé que quelques titres en vogue étaient sous-évalués et ont donc acheté ce qui, à première vue, semblait être des titres à prix réduit. Cette brève lueur d’espoir s’est presque éteinte. Les quelques investisseurs qui ont visé ce secteur ont arrêté leur choix sur Shopify (SHOP), qui a récemment fractionné ses actions, sur Apple (AAPL) et sur Lightspeed Commerce (LSPD).

Le secteur des biens de consommation de base a tendance à bénéficier de la consommation régulière, même en période d’incertitude. Or, même cette habitude a été bousculée, l’indice de ce secteur ayant reculé (-1), avec la chute du titre de certains grands détaillants, comme Wal-Mart (WMT) et Costco (COST).

Du point de vue des groupes d’âge, les baby-boomers ont été les plus pessimistes envers le marché dans son ensemble, surtout quant aux services financiers (-8). La génération Z et les millénariaux ont été les moins pessimistes et se sont tournés vers les actions des TI. Les actions les plus achetées par ce groupe étaient celles d’Amazon (AMZN) (suivi, aux deuxième et troisième rangs, de Tesla [TSLA] et de Shopify [SHOP]). L’attrait d’Amazon a probablement été dû, en partie, au fractionnement d’actions. Pour savoir si les investisseurs sont attirés par un fractionnement, il faudra attendre le mois prochain, quand le fractionnement d’actions d’entreprises comme Alphabet (GOOGL), Spotify (SPOT) et Tesla (TSLA) sera reflété dans l’indice Placements directs TD.

L’indice Placements directs TD fournit des données et des observations sur l’activité antérieure des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. L’indice de ce mois-ci tient compte des données du 28 mai au 27 juin. Pour en savoir plus sur l’indice Placements directs TD, consultez notre Foire aux questions.

Dans l’ensemble, la confiance des investisseurs autonomes a augmenté. Regardez cette vidéo,

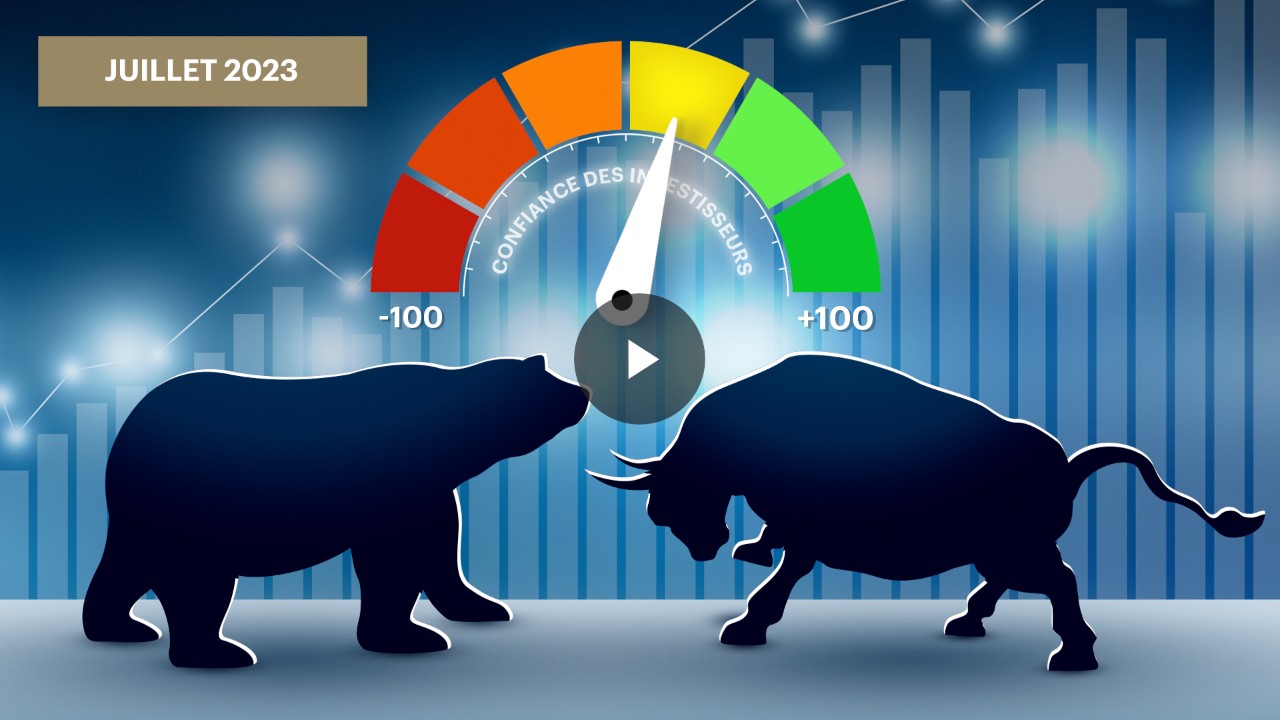

Les investisseurs n’avaient pas beaucoup d’espoir au début du mois de juillet. La Banque du Canada (BdC) et la Réserve fédérale américaine (Fed) ont toutes deux procédé à une hausse marquée des taux d’intérêt. Les prévisions de bénéfices des sociétés pour le deuxième trimestre ont été faibles à l’approche de la dernière période de publication des résultats. Par conséquent, lorsque les rapports sur les bénéfices pour le deuxième trimestre ont été publiés et qu’ils n’étaient pas aussi mauvais qu’on le craignait au départ, l’amélioration était perçue comme une victoire pour les investisseurs.

Les solides bénéfices du deuxième trimestre ont ouvert la porte aux aubaines

La confiance des investisseurs à l’égard de l’indice Placements directs TD s’est établie à -8 en juillet1 . L’indice Placements directs TD varie de +100, cote de confiance la plus élevée, à -100, la plus faible. Après les trois derniers mois de replis des marchés, la cote a peut-être été largement le résultat de bénéfices meilleurs que prévu pour le deuxième trimestre, ce qui a contrebalancé les investisseurs plus prudents et les opinions négatives découlant de la politique monétaire centrale musclée et de la récente volatilité des marchés. En examinant les cotes de comportement des investisseurs, nous avons constaté que ceux-ci avaient repris confiance en juillet en poursuivant la tendance haussière du marché.

Le mois dernier a été le meilleur mois pour Wall Street depuis novembre 2020. Les actions achetées aux extrêmes ont donné le rendement le plus faible (-24), ce qui indique que de nombreux investisseurs ont profité des occasions d’investissement en période de repli pour acheter des actions à faible cours offrant un meilleur rendement.

Le secteur des technologies a été le grand gagnant

Les secteurs des technologies de l’information (+4) et de la consommation discrétionnaire (+6) ont mené le bal. Shopify (SHOP) est le titre le plus performant du secteur des TI et le titre le plus acheté pour trois groupes démographiques : les générations Z et Y, la génération X et les baby-boomers. Toutefois, les baby-boomers ont été divisés par la société, Shopify se classant également parmi les sociétés les plus vendues. Les sociétés technologiques ont dominé dans les cinq premiers rangs de la consommation discrétionnaire, Amazon (AMZN), Tesla (TSLA) et GameStop (GME) en faisant partie. La popularité au Canada des actions du secteur des technologies, comme Shopify, s’explique probablement par le fait qu’elles sont connues des investisseurs et que, combinées à des prix qui ont été plus bas que récemment, elles ont semblé être des occasions d’achat intéressantes pour les investisseurs intéressés de commencer à se tourner vers les sociétés technologiques.

L’énergie (+2) n’a été que légèrement positive, car les perspectives énergétiques ont encore été ébranlées par les craintes que la demande mondiale ralentisse en raison du ralentissement de l’économie. La confiance à l’égard des services financiers (-7) a été négative, la Fed ayant laissé entendre que la trajectoire des hausses de taux d’intérêt pourrait ralentir, ce qui a entraîné un aplatissement de la courbe des taux. Même si cela a peut-être nui au secteur des services financiers, les prévisions de taux ont peut-être contribué à stimuler la confiance à l’égard des actions du secteur des technologies.

Optimisme prudent

Dans l’ensemble, les investisseurs ont eu un regard moins négatif à l’égard des marchés le mois dernier. Les baby-boomers ont été les plus optimistes, même s’ils sont restés en territoire plus faible. Les investisseurs actifs (c’est-à-dire les investisseurs ayant effectué 30 opérations ou plus au cours des trois derniers mois) ont également été principalement positifs, mais les investisseurs à long terme (c’est-à-dire les investisseurs ayant effectué moins de 30 opérations en trois mois) ont été plus pessimistes à l’égard des marchés.

Les investisseurs de l’Ontario, qui ont tendance à investir dans les services financiers, ont été à la baisse, le secteur des services financiers ayant continué d’être plombé par la hausse musclée des taux de la BdC. Les investisseurs des Prairies, qui ont tendance à investir beaucoup dans l’énergie, ont également été à la baisse, la demande d’énergie ayant diminué.

Devrions-nous placer la barre plus haut?

Bien que la confiance des investisseurs se soit améliorée en juillet, ceux-ci ont fait preuve de prudence lors des opérations. Est-ce qu’on peut s’attendre à ce que les marchés inspirent davantage confiance? C’est difficile à dire, car nous ne savons pas encore si la récente volatilité des marchés est terminée. Mais cette légère amélioration laisse penser que les investisseurs surveillent de près l’impact de l’inflation et de l’économie sur l’ensemble des marchés.

L’indice Placements directs TD fournit des données et des observations sur l’historique des activités des investisseurs autonomes. L’historique d’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. L’indice de ce mois-ci tient compte des données du 1er juillet au 31 juillet. Pour en savoir plus sur l’indice Placements directs TD, consultez notre foire aux questions.

1 En avril 2022, nous avons amorcé une transition de trois mois de la méthodologie d’indice Placements directs TD. Au cours de cette période, nous avons lentement rajusté la logique de substitution et la modélisation des données pour améliorer la qualité de notre analyse. Cette transition a été effectuée pour les données de juillet 2022, date à laquelle nous avons également rajusté les données mensuelles pour inclure le mois civil complet. Par conséquent, les comparaisons entre les périodes avec différentes méthodologies peuvent ne pas être aussi exactes que les comparaisons entre les périodes d’une même méthodologie.

Dans l’ensemble, la confiance des investisseurs autonomes était en baisse. Regardez cette vidéo,

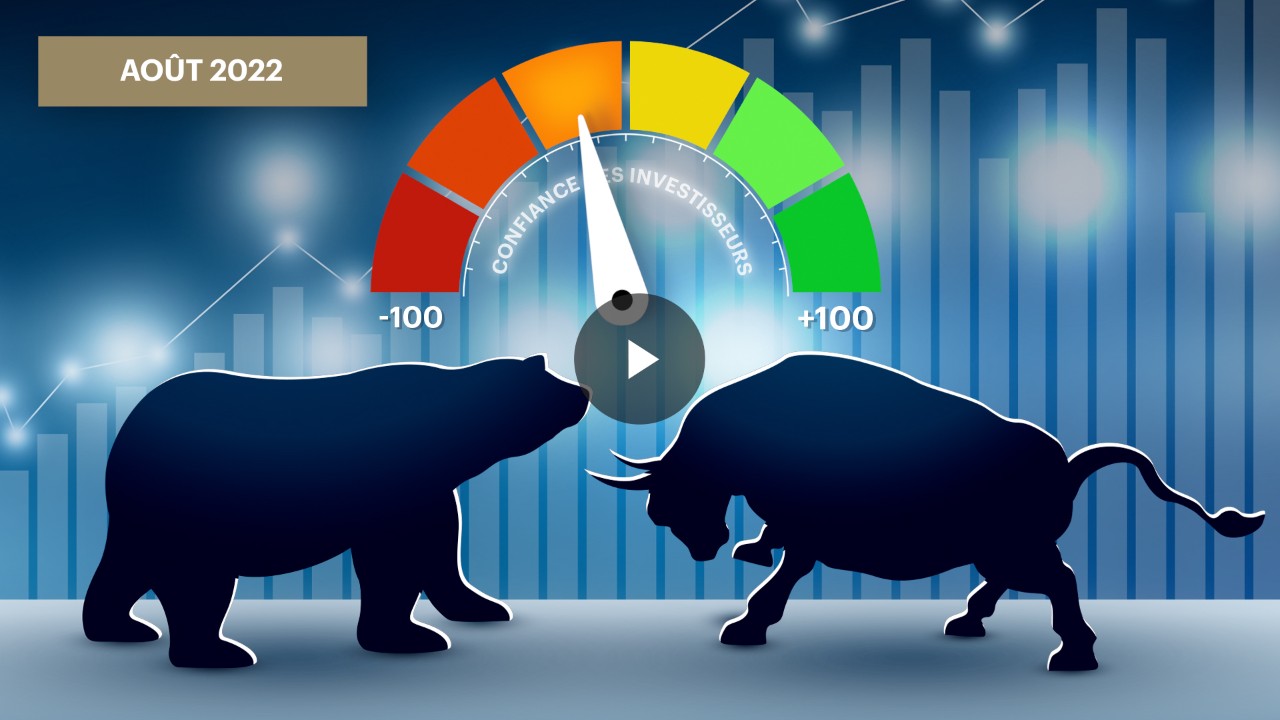

Les nouvelles ont été déprimantes le mois dernier, les manchettes abordant des sujets comme les taux d’intérêt, l’inflation, les préoccupations liées aux changements climatiques et les effets persistants de la pandémie de COVID-19. Il n’est donc pas surprenant que le pessimisme des investisseurs ait persisté en août. L’indice Placements directs TD (IPD) a reculé de 6 par rapport au mois dernier, affichant une cote de confiance de -14. L’indice TSX, pour sa part, a reculé de 0,8 % au cours de la même période. Rappelons que l’IPD varie de +100, cote de confiance la plus élevée, à -100, la plus faible.

En plus du conflit en cours entre la Russie et l’Ukraine, le phénomène des nouvelles majoritairement négatives qui ont envahi nos fils de médias sociaux ces dernières années a mené à la création d’une expression connexe : le défilement compulsif (en anglais seulement). En raison de tout ce pessimisme, les investisseurs se sont rués vers les valeurs refuges des marchés.

La fortune sourit aux investisseurs prudents

La trésorerie et les équivalents de trésorerie ont semblé un moyen sûr de traverser des eaux agitées, car tous les groupes démographiques semblaient miser sur cette catégorie d’actif et délaisser les actions canadiennes. Les investisseurs ont découvert de bons taux d’intérêt pour les certificats de placement garanti (CPG) à long terme et de 30 jours.

L’énergie était le secteur le plus fortement négocié, avec une cote de confiance de +3 stimulé par l’intérêt accru de la génération Z et des milléniaux. Les titres les plus achetés dans le secteur de l’énergie ont été Suncor Énergie (SU), Enbridge (ENB) et Canadian National Resources (CNQ). La demande d’énergie a été élevée, car la Russie a annoncé qu’elle n’offrirait plus d’énergie au reste de l’Europe, ce qui a entraîné une crise énergétique. Les services publics (0) et les soins de santé (0) figuraient également parmi les trois secteurs les plus fortement négociés.

À l’exception de l’Ontario, l’ensemble du Canada a affiché une orientation assez neutre à l’égard des marchés. Dans les Prairies, où les investisseurs ont toujours fortement misé sur le secteur de l’énergie, les rendements sont demeurés négatifs, même si la confiance à l’égard du secteur s’est légèrement améliorée.

Les jeunes investisseurs continuent de s’intéresser aux actions-mèmes

Les actions-mèmes se sont révélées populaires en août. Le titre de Bed, Bath and Beyond (BBBY) a été le plus vendu et acheté par la génération Z et les milléniaux et s’est classé parmi les cinq principaux titres vendus et achetés par la génération X. Il s’est également classé parmi les cinq principaux titres vendus et achetés par des investisseurs actifs et à long terme, et de loin. Ce magasin à grande surface a peiné à survivre le mois dernier en raison de la chute de ses ventes et de turbulences dans les rangs de la direction (en anglais seulement). La confiance à l’égard d’AMC Entertainment (AMC) s’est également améliorée, en grande partie grâce à la génération Z, aux milléniaux et à la génération X. Souvent considérée comme une action-mème, l’action de Tesla (TSLA) s’est classée parmi les cinq titres les plus vendus et achetés par l’ensemble des groupes d’âge et types d’investisseurs.

Des activités risquées

À la suite de propos fermes de la Réserve fédérale américaine (Fed), selon lesquels elle continuerait de relever les taux d’intérêt (en anglais seulement) pour lutter contre l’inflation, le pessimisme des investisseurs à l’égard des placements à risque élevé a semblé s’intensifier. Le secteur des technologies de l’information, considéré comme étant très sensible à la hausse des taux d’intérêt, a été durement touché et a perdu 9 points, pour une cote de confiance de -5. Les services financiers (-2) et les communications (-2) ont eux aussi fait partie des trois secteurs les moins négociés.

Sommes-nous près d’une récession?

La définition technique d’une récession correspond à deux trimestres de croissance négative. Le mois d’août a marqué le cinquième mois1 d’affilée où la confiance des investisseurs à l’égard des marchés est demeurée pessimiste. Il y a cependant d’autres facteurs contribuant à une récession qu’il faut prendre en compte, comme la vigueur du marché de l’emploi. La Fed s’est engagée à maîtriser l’inflation pour éviter une récession, mais les investisseurs devront surveiller les répercussions possibles de tous ces facteurs sur leurs activités de négociation.

L’indice Placements directs TD (fournit des données et des renseignements sur l’activité des investisseurs autonomes. L’activité permet d’analyser la réaction des investisseurs face aux événements économiques et financiers. L’indice de ce mois-ci tient compte des données du 1er août au 31 août. Pour en savoir plus sur l’indice Placements directs TD, consultez notre foire aux questions.

1 En avril 2022, nous avons entamé une transition de la méthodologie liée à l’indice Placements directs TD qui s’est déroulée sur trois mois. Pendant cette période, nous avons lentement ajusté la logique du serveur mandataire et la modélisation de données pour améliorer la qualité de notre analyse. Cette transition est terminée pour les données de juillet 2022, et nous avons aussi ajusté les données mensuelles de sorte qu’elles reflètent tout le mois civil. Par conséquent, la comparaison de périodes pendant lesquelles on utilise des méthodologies différentes pourrait ne pas être aussi exacte que celle de périodes pendant lesquelles on utilise la même méthodologie.

Dans l’ensemble, la confiance des investisseurs autonomes était en baisse. Regardez cette vidéo,

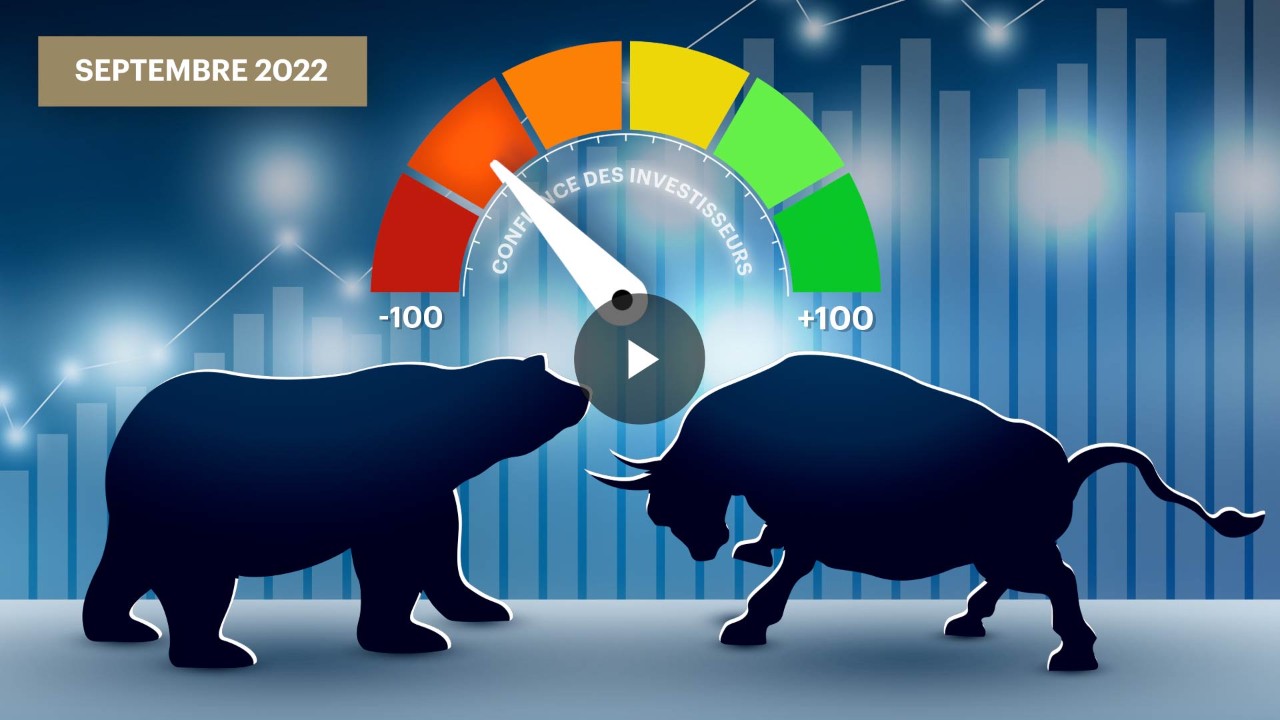

De manière généralisée, la confiance des investisseurs s’est effritée. L’appétit pour le risque a diminué dans tous les groupes d’âge, tandis que les investisseurs à long terme et les investisseurs actifs ont été d’humeur également négative. Ces comportements ont fait chuter la confiance globale à -56, un chiffre très pessimiste. C’est la cote la plus basse depuis mars 2020 et le début de la pandémie. Rappelons que l’indice Placements directs (IPD) va de +100, cote de confiance la plus élevée, à -100, la plus faible1.

Beaucoup de facteurs jouant sur la volatilité des marchés ont alimenté ce pessimisme en septembre : les hausses agressives et incessantes des taux aux États-Unis pour lutter contre l’inflation (en anglais seulement) – même au risque de provoquer une récession potentielle –, l’intensification de l’offensive de la Russie en Ukraine (en anglais seulement), l’affaiblissement de la livre sterling (en anglais seulement) et la force croissante du dollar américain, qui perturbe les secteurs des produits de base et des actions (en anglais seulement). Les choses tournant mal, les investisseurs ont voulu protéger leurs actifs et vite.

Le spectre d’une récession alimente une crainte généralisée, mais des réactions diverses

Les investisseurs dont l’horizon de placement est le plus court avant leur retraite ont été les plus pessimistes. La cote des baby-boomers a reculé de 20 points pour s’établir à -26, suivie de celle de la génération X, qui a baissé de 9 points pour atteindre -13. Quant à la génération Z et aux millénariaux, ils n’ont perdu que 3 points, pour une cote de -5, une baisse négligeable comparée à celle des baby-boomers. Avec les risques de récession qui augmentent et la dernière récession remontant à 2008-2009, les investisseurs de moins de 32 ans n’ont jamais négocié dans un tel marché baissier.

Que faire, alors? Les groupes se sont chacun tournés vers des secteurs différents pour négocier en terrain plus sûr et se mettre à l’abri de la volatilité. La génération Z et les millénariaux, qui négocient régulièrement dans les TI, ont opté pour des titres plus opportunistes ou offrant traditionnellement des dividendes élevés dans les secteurs de l’énergie et des services financiers. Parmi les cinq titres qu’ils ont le plus achetés et vendus figurent les favoris habituels, dont Apple (AAPL) et Tesla (TSLA), mais aussi Enbridge (ENB) et Banque de Nouvelle-Écosse (BNS), qui sont historiquement plus populaires chez les groupes plus âgés.

Les baby-boomers ont enregistré une perte de confiance dans tous les secteurs et, avec les traditionalistes, ont plutôt maintenu le statu quo, restant dans les secteurs offrant habituellement des dividendes élevés, soit ceux de l’énergie et des services financiers. Or, les investisseurs plus âgés ont aussi semblé être attirés par le secteur des technologies, typiquement populaire chez les plus jeunes, Shopify (SHOP) et Tesla (TSLA) figurant dans les titres les plus fortement négociés.

La hausse des taux et la force du dollar ont porté un dur coup aux marchés

Le secteur des matériaux de base a été le plus fortement négocié, mais dans les faits, sa cote est la même qu’au mois précédent, soit de 0 (tous les autres secteurs ont affiché une baisse). Les inquiétudes concernant la demande (ralentissement économique, politique chinoise zéro COVID-19) ont vraisemblablement ébranlé le secteur de l’énergie – traditionnellement populaire, il a perdu 8 points pour passer à -5. Enbrige (ENB), Suncor (SU) et Crescent Point (CPG) se classent au rang des cinq titres les plus achetés et aussi les plus vendus.

Le secteur des technologies a été durement touché par la hausse des taux aux États-Unis (flux de trésorerie futurs plus faibles), ce qu’ont remarqué les investisseurs, car la confiance est tombée à -14. Comme pour le secteur de l’énergie, les sociétés technologiques comme Shopify (SHOP), Apple (AAPL) et Nvidia (NVDA) ont atteint le rang des titres les plus achetés et les plus vendus. Le secteur des services financiers a emboîté le pas avec une cote de -7. Encore une fois, les investisseurs ont fait des choix variés, les cinq titres les plus achetés et les plus vendus comprenant Banque de Nouvelle-Écosse (BNS), Toronto-Dominion (TD) et Banque Royale (RY).

Penser local, agir local